一季度黄金市场回顾分析

一季度黄金市场回顾分析

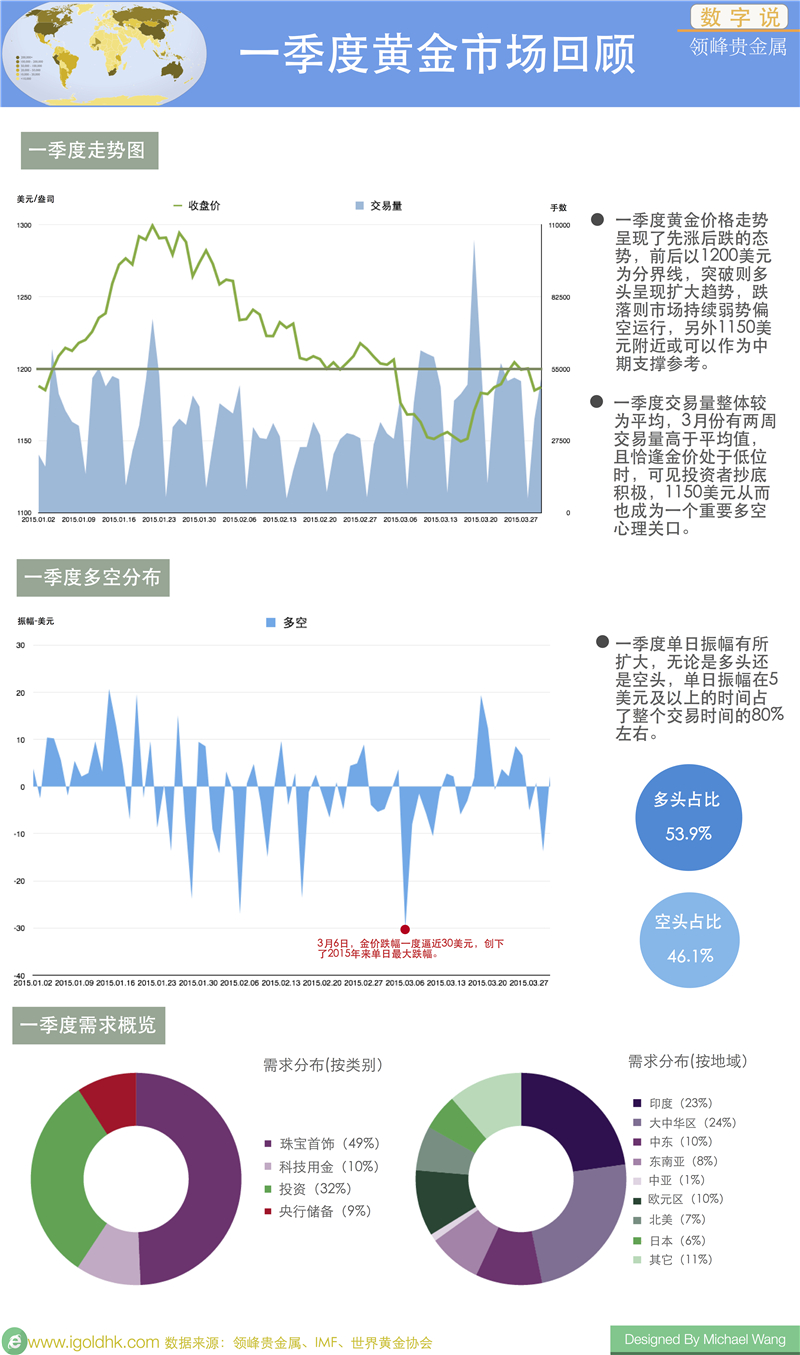

2015年一季度贵金属市场多空整体收平,呈现了“先扬后抑”的走势。2015年开年走势不断上涨,黄金价格于1月份中旬一度触及至1300美元附近,随后则不断走低。2月份可以被视为过渡月份,期间不断进行下行和盘整,从而完成了多空转换。黄金价格终于在3月份全面转空,低位时一度触及至1150美元附近。之所以判定黄金价格在一季度整体多空平衡,是因为1-3月份走势具有很强的对称性,黄金价格一季度整体以1200美元为分界,突破则偏于不断上探至1300美元附近,跌破则偏于回落至1150美元附近震荡。

如果将2015年一季度黄金价格走势放到2013年以来的空头大行情背景中去分析,那么市场这种多空平衡态势会显得更加有意义。自2013年以来,黄金价格多次下探至1150美元附近甚至以下,但是均回升持稳在1200美元附近,一季度3月份市场转空后也不例外。从国际投行对黄金市场的预测和研判上来看,对2015年和2016年国际金价走势看多的较多,且预测均值多数都浮动在1200美元附近。笔者认为,2015年国际金价的走势或为2015年后面三个季度的走势奠定了基础,即一季度国际金价在1150-1300美元的运行区间,很有可能成为2015年全年的运行区间,即便后期有所突破,突破幅度可能也不会太大。

主导国际金价一季度的因素分析

纵观2015年一季度的黄金市场,有三个因素一直影响着国际金价的走势。其一,美联储何时加息,是2015年贵金属市场运行的一个绕不过的话题;其二,欧元区经济下滑造成的欧元兑美元汇率不稳,是影响短线金价的一个重要因素;其三,投资者本身的多空意愿在整体上奠定了国际金价的运行区间。下面我们逐一对这三个因素进行详细回顾和分析。

1、美联储加息时间

进入2015年以后,美国经济复苏加快,使得美联储对美国经济更加具有信心。在结束了QE之后,美联储便一直考虑何时加息。由于全世界金融市场对美联储的加息进程都极为敏感,所以美联储一直比较谨慎。从最新的投票比例上来看,多数官员认为首次加息时间在2015年下半年比较合理。2014年底市场普遍预期美联储或在2015年6月份加息,但是最新的调查显示,华尔街多数投行包括美联储内部很多官员认为比较合理的加息时间或在2015年9月份。从2015年美联储第一次FOMC会议纪要来分析,美联储最有可能在今年9月份将利率提升0.5-1.2%左右。因为升息必然导致流动性和融资成本下降,同时提振美元,所以无论从资金链上还是从计价系统上,都对金价构成了较大的空头压力。这就使得国际金价2015年多头很难大幅增加,弱势偏空的行情由此奠定,但是由于2014年市场已经消化吸收了很多的空头,所以国际金价2015年较2014年多头仍有增加。

2、欧元汇率

2015年欧元区经济仍然深陷泥潭,希腊债务危机不断,欧洲央行正式开始实行QE政策,这些都对欧元汇价的波动造成了很大的影响。欧元汇价2015年以来,多次下探,先后刷新了10年、11年和12年低位,同时短线又有反弹回升。欧元汇率的大幅波动,使得2015年一季度美元指数振幅较往常大幅增加,美元指数多次尝试上触99和100附近,使得贵金属市场普遍承压。金价短线的大幅回落很大程度上是因为美元指数的多次上升。然而3月份以后,美元指数又不断回调,尤其是3月份末和4月初,美元指数的下行幅度加大,金价空头也因此转弱,多空态势时常处于平衡和非平衡状态。

3、投资者多空意愿

从国际金价在2015年一季度下行来看,市场凡是触及至1150美元附近时,便会不断回升。这种行情不仅发生在2015年初,2013年和2014年市场大幅下跌时,低位反弹的位置也相差无几,而且每次低位反弹的位置都在不断上升。由此可以推断,国际金价2013年全面转空后,空头行情逐渐走弱,投资者对国际金价的合理低位的心理价格正在不断上升。同时,由于美联储加息时间和幅度还有未知因素,欧元汇价不稳定,投资者并没有较大意愿推动市场大幅反弹,这就造成了黄金价格多次尝试反弹1300美元,均未能成功。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。