中国QE来了吗?

中国QE来了吗?

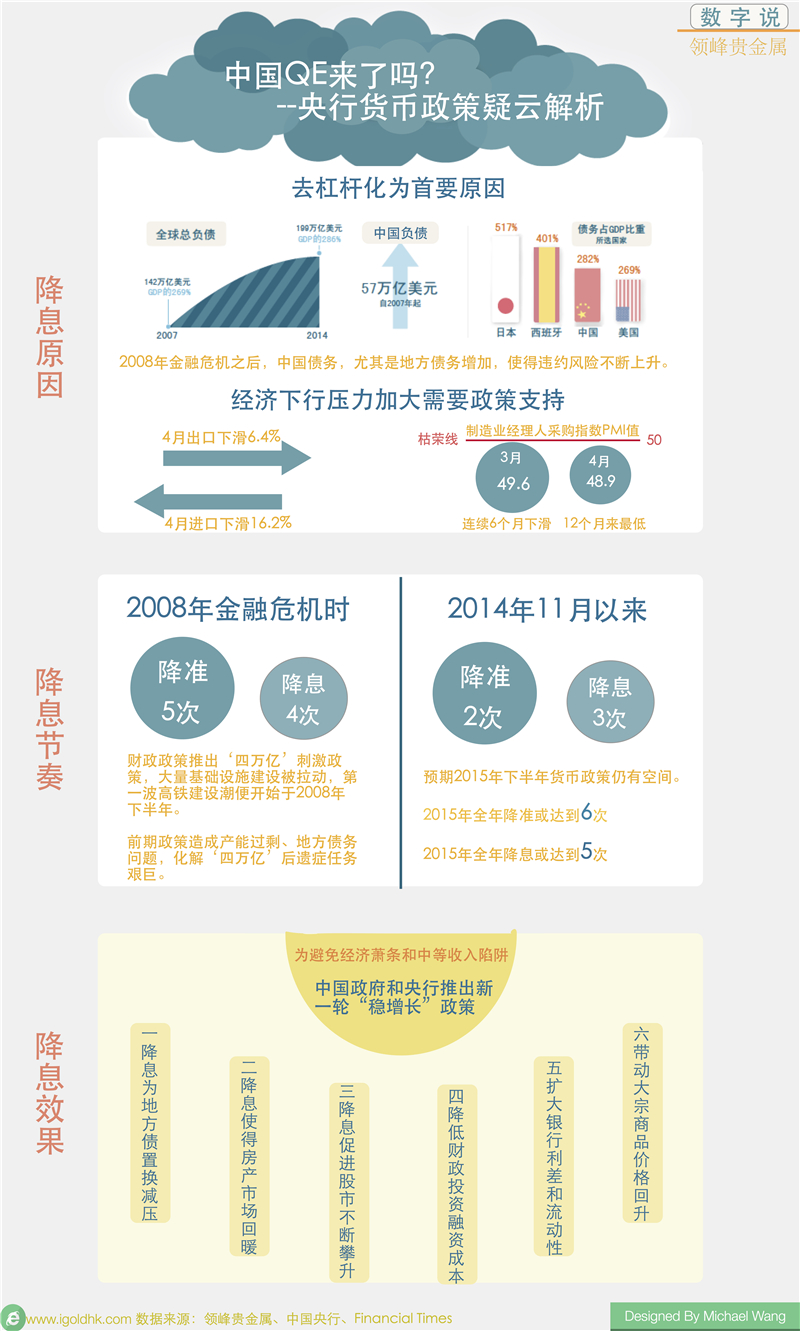

编者按:5月10日中国央行宣布从5月11日起降息25个基点,并继续推动利率市场化进程,将存款利率浮动区间的上限由基准的1.3倍调整为1.5倍;这是继4月19日宣布将商业银行存款准备金率下调1个百分点后,不到一个月再次采取行动。而自去年11月央行降息以来,中国央行已经三次降息、两次降准,频率之高,力度之大已非比寻常。市场上早有传言,中国央行或开始变向推行QE,同时央行多位官员对此传言出面否认,表示中国央行传统货币政策工具依然较多,并没有必要推行QE政策。无论如何,货币政策刺激措施的接连推出已经不可否认,本篇专题将重点分析中国央行目前货币政策的原因和措施以及可能的效果,尤其是对包括黄金在内的大宗商品价格的影响。

央行货币政策疑云解析

降息之后市场可能的走向

通过此次降息,中国政府正在通过看似孤立的政策以达到重塑各部门资产负债结构的意图。一方面,通过居民杠杆率增加,帮助企业降低杠杆。另一方面,中央政府杠杆增加,帮助地方政府降杠杆。“四万亿”的后遗症之一便是地方政府债务问题,实际上,这也往往是海外机构做空中国的重要原因。但考虑到中国中央政府的杠杆率很低,通过增加中央政府债务,可以置换地方政府债务,以达到降低地方政府杠杆,化解地方融资平台债务和银行坏账风险,防止财税改革造成财政悬崖与重创实体经济。考虑到目前部分地方政府违约风险增加,偿还利息存在困难,降准降息可以直接减轻债务人的利息偿还压力。降息将有助于减轻存量债务负担,电力、轻工、建材、房地产等高杠杆行业将获益明显。分行业看,降息可降低企业的财务费用,利好资产负债率和财务费用率高的高杠杆行业,而对零售、计算机、医药等轻资产行业的利好有限。

从4月末的数据来看,部分行业已经有回暖的迹象。首先,一线城市房产成交量回升至2014年10月的平均水平,房价有所持稳。二线城市房价下行压力有所缓解,有望在6-7月期间触底。工业生产有所恢复,4月份6大发电集团日均耗煤量回升7.1%,煤炭库存下降12%;4月上旬全国粗钢预估日均产量比3月平均值反弹5.4%等都是佐证;铁路、水利等基础设施项目的开工及扩大投资将对基建投资增速产生积极影响。

不过,考虑到中国经济作为世界第二大经济体,任何风吹草动都会对世界经济造成较大影响,因此风险也不容忽视。首先,随着中国经济下滑,全球大宗商品价格,尤其是铁矿和铜矿价格已经从2014年年初不断下滑,至今未能持稳反弹。其次,因为回报率下降,外资出逃现象也逐渐增加,一季度资本外流现象严重,高盛也将中国A股市场评级从此前的“持有”下调至“观望”。以上风险,也是造成市场普遍预期未来中国央行或还会继续降准降息的原因。

还会有下一次降准降息吗?

进入2015年之后,中国经济下行压力加大已经是不争的事实。例如,一季度名义GDP增速仅为5.8%,低于实际增速-1.2%,也跌破同期贷款成本(6.56%),显示企业面临的成本压力空前加大。与此同时,工业增加值、发电量等值回落至2008年金融危机之时,受制于制造业产能过剩与房地产市场调整,固定资产投资下滑更多。根据IMF的最新预测,2015年中国全年经济增幅或从此前预期的7%下降至6.8%。中国财政部部长楼继伟在清华大学演讲时,更是指出未来中国滑入中等收入陷阱的可能性在50%左右。这些都使得人们对未来中国经济难以乐观。目前普遍的共识是,中国经济2季度或仍然小幅下探,3季度可能持稳,进而在4季度有所反弹。因此,投资者普遍预期中国央行或在今年6-8月份期间仍然会有一次降准降息。

长期来看,中国降准降息必然会提供流动性,从近期股市的高涨就可以看出目前市场游资较多。根据2008年美联储QE之后的经验,但凡流动性增加时,资产价格便会不断上涨,尤其是固定资产,比如房产和黄金等。所以,中期贵金属市场或持续在目前的区间震荡,长线在2015年底和2016年期间,贵金属市场或迎来一次反弹,黄金价格有望突破1220美元附近的阻力线,并很有可能在2015年底冲击1300美元/盎司附近。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。