通缩风险与黄金走势分析

通缩风险与黄金走势分析

编者按:正在我们写下这篇专题的同时,中国人民银行决定自2015年4月20日起下调各类存款类金融机构人民币存款准备金率1个百分点;对农信社、村镇银行等农村金融机构额外降低人民币存款准备金率1个百分点,并统一下调农村合作银行存款准备金率至农信社水平。央行在两个月内两次降息,幅度之大为2008年以后最大,可见经济下行压力之大,而通缩风险是目前中国和世界经济一个主要的风险。

全球经济最新研判

随着2015年春季的结束,全球经济走势已然让人担忧,自从2008年之后人们渴望的经济复苏并没有如春天般到来。当下宏观经济形势的复杂,世界各国经济所面临的深层次结构问题,是二战以来最为复杂的一次。目前有两种力量正塑造着我们的经济发展。其一,2008年金融危机和欧债危机遗留下的问题还未解决;其二,世界经济增长动力不足,尤其是生产力提升速度放慢。受到这两个基础性因素的影响,2015年世界经济增幅或不会太大,同时2016年潜在增长率也不会太高。在世界经济中期缓慢增长的大背景下,石油价格意外持续走低和货币汇率的大幅波动,又给我们的经济带来了短线压力。

本篇专题将从通缩风险解析世界经济,并且由此预判各国可能的财政和货币政策,从而尝试分析通缩、石油价格和外汇市场对黄金价格可能的影响。

通缩风险犹存

央行降息潮与金价走势

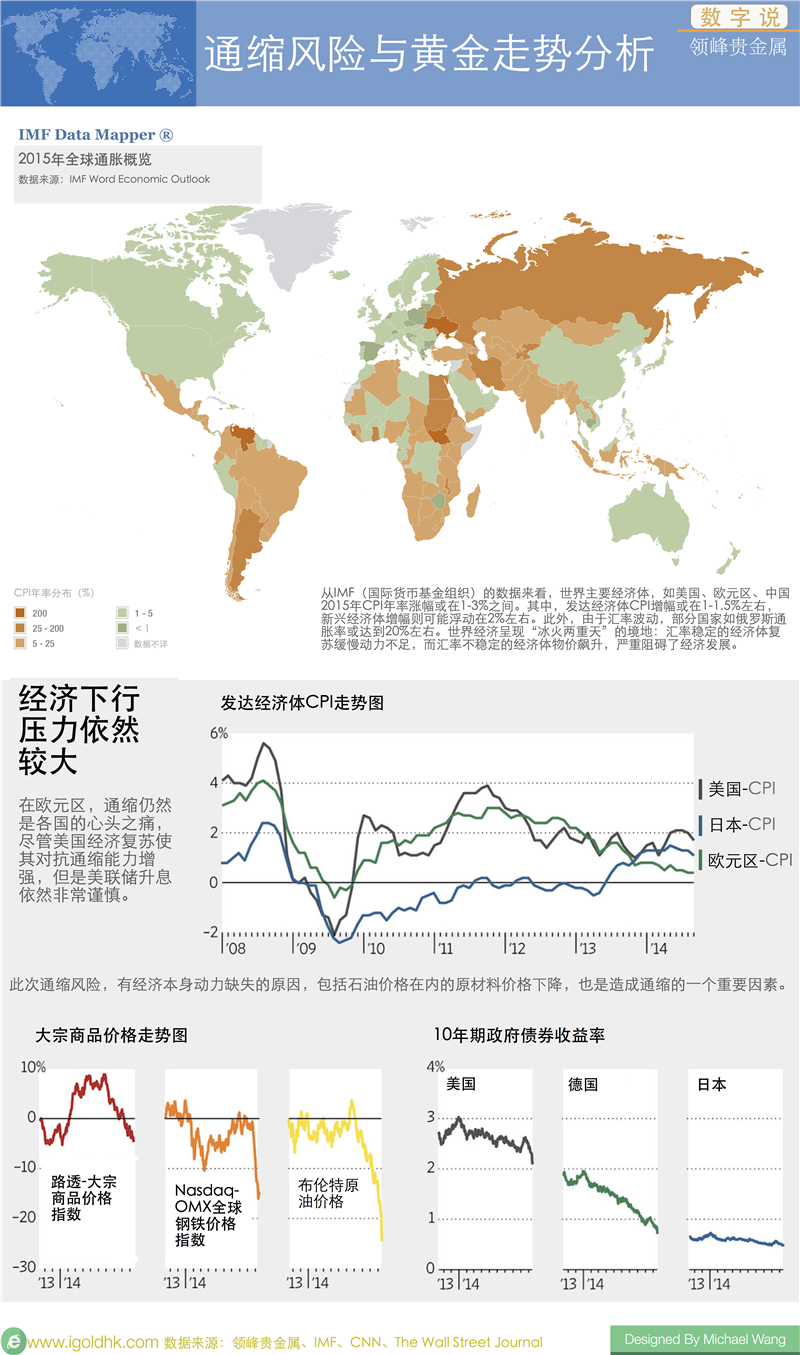

国际货币基金组织(IMF)在最新的《世界经济展望》中阐明了经济下行的两个重要表现。该报告提出,潜在产出事实上比以前增长得更慢了。在发达国家,这一下行趋势在21世纪初就开始了,而在新兴国家,这一趋势始于2009年以后。在危机前,发达国家潜在产出增长放缓的主要原因是“全要素生产率”增长的下滑。全要素生产率衡量的是给定数量的资本和劳动力产生的产出。人口因素对新兴经济体也有影响,劳动年龄人口增长率下降在中国尤为明显。在经历了2000年代巨大的投资热潮后,投资增长率也在下降,而且又以中国尤为明显。长远来看,随着新兴经济体追赶发达经济体的速度减缓,全要素生产率的增长可能也会放缓。

潜在生产力不足,和人口老龄化使得需求和供应同时下降,这也就出现了典型的经济停滞的通缩现象。对于生产者而言,通缩往往意味者更稀薄的利润、更沉重的债务、更稀缺的信贷资源——旧债务名义价值不变,在通缩情况之下相对于过去实际是增加。而生产者如果感到压力,那么对于其员工甚至整个社会而言,并不会有好结果,收入停滞以及失业甚至萧条往往也会接踵而至。持续通缩也意味着一个持续加速的“流动性陷阱”(liquidity trap):即使再低的利率,人们都不愿意消费投资而是愿意加大储蓄,这就意味着市场以及经济将进一步衰退。

面对通缩风险,全球央行和政府都没有坐以待毙,我们在上篇的专题中就已经分析了两个典型的挽救经济的政策:财政上举债投资推动基础设施建设,货币上降准降息提高货币流动性。我们也分析指出,长期这些政策对于资产价格和黄金价格都有带动作用。然而,对于短线来说,较低的CPI涨幅,降低的石油等原材料价格,将会拖累黄金价格的反弹。这也是为什么黄金价格于2015年尝试突破1300美元未果的重要原因,结合一季度的走势,黄金价格目前徘徊在1200美元附近,预期未来二季度金价的反弹或仍旧难有起色,市场最有可能在1200-1300美元区间持续横盘运行。

经济学上,一般讲10年期国债收益率作为衡量人们对未来通胀水平的预期,从各国10年期债券收益率走势来看,人们对未来的通胀预期普遍较低,而且仍然处于下行趋势。如果投资者对通胀预期较低,那么短线购买黄金储值的愿望将会降低,所以贵金属市场大幅抬升的难度较大。因此,只有等到中期,即欧元区和中国货币大幅增加,通胀水平逐渐上升,利率回升后,贵金属市场才可能会像2010年前后进入快速上升轨道。对于黄金价格空头压力,投资者大可不必担心,4月20日中国央行降息后,大约向市场释放了约1200亿的货币量,而欧元区QE规模也将持续一段时间,超宽松的货币环境,使得资产价格很难大幅走低。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。