量化宽松货币政策影响分析

量化宽松货币政策影响分析

一、美联储实行量化宽松货币政策的背景

量化宽松货币政策的提出可追溯至2001年3月,为有效解决日本经济长期不景气和通货紧缩的问题。日本中央银行在维持自1999年实行的“零利率政策”的同时,通过下调金融机构在中央银行的存款准备金率,购买长期国债,甚至购买商业银行股权等,旨在向市场释放大量的流动性,鼓励开支和借贷。2008年美国次贷危机的爆发,使美联储通过传统的货币政策工具不断调低基准利率,其利率水平已降至0至0.25%的区间。基准利率达到了降无可降的程度,然而美国经济并不见好转。信贷市场由于对危机的恐慌并不愿意随意扩张,市场紧缩情况依旧。此时无论货币政策如何增加,利率也不会进一步下降,传统的以调控利率为主要手段的货币政策已不起作用。利率过低,人们宁愿持有现金,因此银行贷款、商业投资以及消费等都不能正常运转一起。这导致美国可能会陷入凯恩斯提出的“流动性陷阱”。为了向市场注入充足的流动性,美联储不得不实施量化货币宽松政策。美联储实施这种政策的重要目的是:首先,为商业银行和受次贷危机影响最大的非银行金融机构补充流动性,并向市场释放,以提高公众的信贷可得性。其次,购买长期国债,推低美国长期国债的收益率,减轻借贷成本,以及增强全球其他经济体对美国国债的信心。

- 量化宽松货币政策的具体实施过程

从美国进入零利率时代截止至目前,可将量化宽松货币政策实施划分为三个阶段。

第一阶段:补充流动性。2007年金融危机爆发至2008年9月房利美与房地美危机和雷曼兄弟破产期间,美联储主要通过与多个经济体中央银行签订货币互换协议、改革贴现窗口、推出定期标售工具(TAF)、定期证券借贷工具(TSLE)以及一级交易商信贷工具(PDCF)、收购贝尔斯登公司的部分不良资产等措施,防止国内外金融市场和金融机构出现流动性困境,履行的是传统的“最后贷款人”职责。美联储是危机救援的主力军,通过创新上述短期信贷工具,将补充流动性的对象由传统的商业银行扩充到受次贷危机影响最大的非银行金融机构。

第二阶段:主动释放流动性。2008年9月--2009年3月,美联储购买了3000亿美元的长期国债、收购房利美和房地美发行的最多1.25万亿美元的抵押贷款支持证券,呈现直接救援的显著特征。一是直接购买陷入困境的金融机构-----房利美和房地美、美国国际集团公司(AIG)的抵押贷款支持证券等有价债券。而是直接向市场注入流动性。受风险预期恶化和不良资产累积导致紧缩信贷因素影响,金融市场和商业性金融机构等金融中介已无法正常发挥作用。在此情况下,美联储扮演金融中介角色,先后推出货币市场共同基金流动性工具(AMLF)、货币市场投资者融资便利(MMIFF)等创新工具,直接向市场释放流动性。

第三阶段:引导市场长期利率下降。从2009年3月份开始,随着美国金融业日趋稳定,美联储开始更多地依靠公开市场操作购买长期债券,试图引导市场长期利率下降,减轻借款人的利息负担,以刺激消费和投资。购买长期债券,解决财政刺激经济的资金不足问题,支持财政向购买不良资产的私人投资者提供资金,促进实现恢复金融稳定计划。这表明,美联储逐渐由前台转向幕后,成为资金的主要提供者,以帮助美国政府实现经济刺激计划和恢复金融稳定计划。

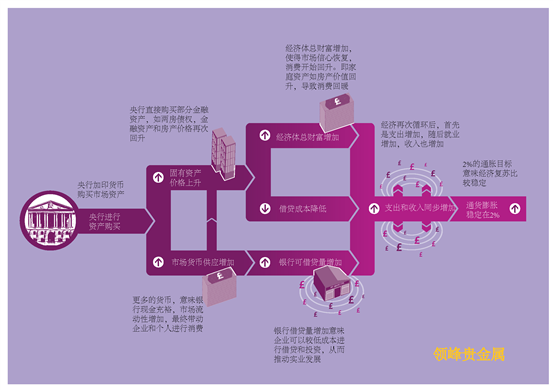

- 量化宽松货币政策实施的积极影响

从目前经济金融形势变化情况看,总体上,美联储采取的量化宽松货币政策取得了重要成效。 一是及时拯救了一些濒临破产的金融机构和企业,有效地防范了系统性金融风险的发生。二是向金融市场注入了大量的流动性和资金,提高了信贷的可得性,对缓解信贷萎缩、提振市场信心、促进金融市场正常运行发挥了重要作用。美联储量化宽松政策的积极影响具体表现在:一是美联储为更有效和全面应对金融危机积极推出了若干“非常规”的货币政策工具,大多数是创新的,也有部分是在原有基础上完善和改造形成的,有效提高了中央银行流动性管理能力,有助于减缓金融危机的冲击和其进一步恶化。二是美联储积极合理的运用资产负债表的结构性调节功能,提高了“非常规”货币政策工具应对金融危机的针对性。三是在应对金融危机期间,美联储既充分考虑金融稳定,也尽量维护价格水平稳定,在其资产负债规模大幅度增长的同时,力保货币供应量缓慢增长,以减轻其可能造成的通胀压力。据统计, 2009年7月,美联储资产负债规模同比增长113.82%, 基础货币同比增长98.75%, 而货币供应量同比增长仅为8.18%。三是量化宽松政策窖藏了美国境内的美元资产存量,利率汇率纷纷走低,资产价格得到支持,金融市场和实体经济能够在更廉价和更宽裕的货币环境下运行,对美国的经济整体复苏有利。

- 量化宽松货币政策的局限性

在肯定量化宽松货币所取得成效的同时,也应重视这一不得已的选择的局限性。一:美联储的量化宽松货币政策缺乏简单明了的政策操作目标作为信息指示器,而且创新大量的货币政策工具,其政策效果难以评判,将会增大社会公众对市场长期利率走向、通货膨胀等预期的不确定性,从而强化社会公众与美联储之间的信息不对称,影响政策的实施效果,因此美联储必须十分重视就货币政策有关问题与社会公众的交流沟通,以引导社会公众的货币政策预期。

二:美联储治理金融危机缺乏系统性、具有明显的防卫性特征。美联储事前并未能准确预测到一些重大事件的爆发和其严重后果,在事件爆发后更多是被动应付,哪个市场出现问题就解救哪个市场、哪个机构出现问题就救助哪个机构,具体操作办法不仅要滞后事情发生相当长时间,而且还在不断调整完善,是一种被迫的政策实验。

三:美联储的独立性受到威胁。美联储不仅购买了私人部门发行的证券,释放流动性,增强信贷可得性,而且直接购买长期国债,为美国政府扩大财政支出、实施经济刺激计划提供资金支持,导致了财政货币化。其后果为:一是直接干预了市场定价机制,导致市场价格水平和成交量不能反映真实的资金需求和风险承受水平。二是加大了财政赤字与货币增长之间的关联度,容易导致以牺牲物价稳定换取经济增长、货币政策被财政政策绑架的格局形成,使中央银行的独立性受到严重威胁。

- 总结

总体上,美联储大胆突破传统、积极创新货币政策工具,实施量化宽松货币政策,为减轻金融危机,阻止危机恶化做了重要贡献。针对政策的局限性,美联储应该增强货币政策透明度,合理引导社会公众预期。同时加强货币政策和财政政策的协调配合等。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。