长线黄金价格的决定因素(上)

长线黄金价格的决定因素(上)

自从2013年6月份,贵金属市场经历了30年以来最大的跌幅之后,投资者对于黄金价格的走向有所迷茫。市场对于未来金价的涨跌没有清晰的判定,投资者更加偏于观望。再加上,美联储可能在2014年开始缩减QE的购债规模,黄金价格的走向更加偏空。于是,有些投资者开始怀疑黄金的储值和增值功能,甚至对于金价波动的原因也模棱两可。

本篇专题,笔者通过对历史数据的分析,以计量经济学为基础构建模型,为投资者详解长线黄金价格的决定因素。本专题分为上下两篇,上篇主要介绍黄金价格基本逻辑简介、模型建立和分析、长线金价价格决定因素综述三部分。下篇将会在上篇模型的基础上,结合目前全球经济形势,对金价走势与货币的关系进行论证分析。

黄金价格的基本逻辑

关于黄金价格的决定,国内外学者已经作了一些研究,得出了不少具有实证意义的结论。如黄金价格与主要工业国家股票指数( 如美国的道琼斯指数) 之间总体呈现的负向关系( 如Graham Smith,2001) 。不仅股票价格指数与黄金价格之间具有负向关系,而且其他金融资产价格也大多与黄金价格成反比关系,这样黄金成为资产组合中的理想资产( The world Gold Council,2002) 。ColinLawrence( 2003) 进一步的研究得出,黄金的投资回报独立于商业周期,主要宏观经济变量( 如GDP 增长率、通货膨胀率等) 与黄金的投资回报之间没有统计意义上的显著性,但是与金融资产指数( 股票指数) 、其他商品( 铝、石油、锌) 价格之间具有显著的相关关系。

简单来说,黄金价格跟美元指数、美国股市呈反比,而跟通货膨胀率、石油价格成正比。但是具体与这些因素之间的数量关系是怎样的,还需精确的验证。这也是本专题以计量经济学为基础建立模型的目的所在。(考虑模型建立时数据选择要更具有客观性,所以笔者主要选在2000年- 2008年之间的数据作为参考,因为2008年以后金融危机的情况比较特殊,不具有模型的标准参考意义)

数据模型

不管是实物产品还是金融产品,其市场结构不同,价格的形成也就必然不同。要研究黄金的价格变动的决定因素,首先必须理解黄金交易的统一市场结构。1973 年国际金汇兑本位制崩溃后黄金价格便由市场供求关系来决定,虽然黄金用途仍然分为两部分 —— 货币用黄金和非货币用黄金,但由于黄金市场的一体化,其价格决定却是统一的。国际黄金市场与外汇市场一样,是一个做市商起主导作用的市场,主要价格取决于做市商之间的竞争性报价。以世界最重要的伦敦黄金交易市场为例,它采取的是会员制,做市商是商业银行,目前共有11 家在伦敦注册的银行,另外还有54 名普通会员和16 名国际会员。会员之间的竞争决定了黄金价格的走势。伦敦黄金交易市场还运用议定黄金价格这一机制,即每天上、下午各议定一次,为黄金买卖提供指导性价格,这些价格对黄金市场的价格变动起到了重要基准作用。伦敦黄金交易市场又与其他重要的世界性黄金市场相联系。这样,黄金市场主要会员对黄金的供求关系及其相应的报价基本上决定了世界黄金价格的走势。因而一般来说,黄金市场价格不能由个别国家的经济行为和经济变量所决定。但是考虑到美国的经济地位和在国际金融中的地位,以及在黄金交易中的作用在一些研究中较多地使用美国数据是合适的。

同时,黄金市场的结构决定了黄金市场的交易具有交易量大、价格连续和高流动性的特点,是机构进行流动性管理的重要工具。多数情况下,交易所的会员在买卖黄金时把黄金当作金融产品而不是实物商品来看待。如伦敦黄金交易市场的实物黄金交易只占交易量的10%,其余的交易是作为金融产品来买卖的。所以在研究黄金的价格决定时把黄金看成是金融产品基本上也是合适的。但仅此理解是不够的,黄金还具有无风险特征,这是其他金融资产所不具备的。这个特性是由黄金的实物性质所决定的。就此而言,它就可以成为其他金融资产,包括货币的替代品。这是在研究黄金价格中必须考虑的一个重要因素。根据上述分析,本文在构造黄金价格决定模型中将考虑如下因素: 金融产品价格( 如股票指数) 、国际市场汇率、通货膨胀率、利率及官方储备用黄金的数量。

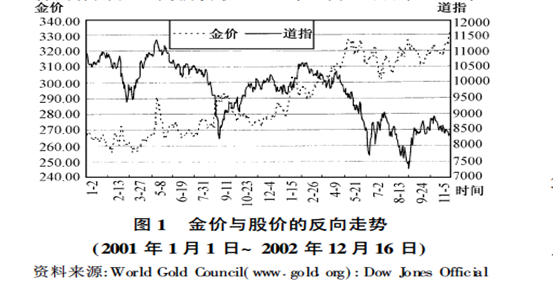

第一个因素是股票价格。关于股票价格走势与黄金价格的反向关系已经被多数研究所证实,但必须明确的是这种关系是发生在影响力最大的股票指数上,如道琼斯指数,而没有体现在所有的重要股票指数上,如日经指数上。事实上不同指数的表现差异很大,不可能所有的股票指数都与黄金价格有明确的变动关系。这里笔者以一个两年期的黄金价格和道琼斯指数每日走势为例,找出它和股价(以道琼斯工业平均指数表示)的关系。图l是它们之间关系的直观图,其反向走势非常明显。特别是在911事件后,道琼斯指数灾难性地从9月10日9605点下挫9月19日的8235点,而金价则从271美元/盎司升至292美元/盎司。2002年,随着安然、世通丑闻的曝光,道指一路不振,而金价则几年来第一次突破300美元/盎司大关,一路上扬且稳定在了300 美元/ 盎司以上。这是黄金发挥独特“避风港”作用,实现与股市风险对冲的一个实例。

那么黄金加入到投资组合中对投资风险降低起到什么样的作用呢? 笔者仍以2001 年1 月1 日到2002 年12月16 日的每日数据进行了测算。设金价为随机变量X ,道琼斯工业平均指数为随机变量Y,则有

P= Cov( X ,Y)/ Var ( X ) * Var ( Y) = - 0.7475

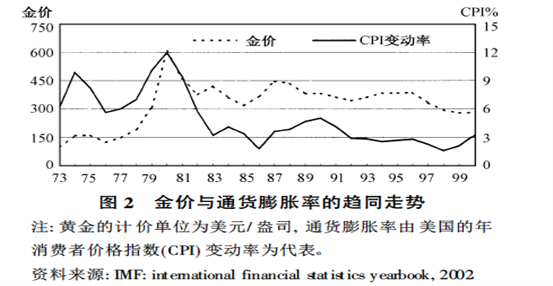

黄金价格与股票指数在短期内同步变化,两者呈现强烈负相关。利用股票与黄金的风险投资组合,甚至可以规避不可分散风险。当某些严重的突发事件出现后,黄金的最终保障作用仍然是不可替代的。这是黄金现今仍然作为金融资产的最主要原因。再来看一下通货膨胀对黄金价格的影响。通货膨胀意味着货币的对内贬值及购买力的下降,也意味着金融资产的缩水。在过去30 年里,当出现相当严重的通货膨胀时黄金往往成为一种好的投资选择。总体上看,金价的变动与通货膨胀率的变动基本趋同。图2 显示了布雷顿森林体系崩溃后的黄金价格和美国通货膨胀率的关系,两者的变动趋势基本上是一致的。本文在后面的模型中将鉴别通货膨胀与黄金价格之间的联系。

汇率表示一国货币的对外价值,以黄金的美元价格为基准,从理论上说,美元的对外价值上升,则相应的黄金价格应该下降。本文将利用美元的名义有效汇率来说明汇率对黄金价格的影响。作为投资回报的利率是影响一切金融资产价值的重要因素,在黄金价格的变动中,利率主要通过影响资产价值而对黄金产生替代作用。最后是黄金储备的增减也可能会对黄金价格产生影响。在国际货币基金组织2001 年末的统计中,176 个国家中有102 个明确表示它们以黄金的形式保有了一部分储备。各国央行持有29300 吨,货币机构( 国际货币基金组织、国际清算银行、欧洲央行) 持有3700 吨,共计储备33000 吨。这大约是世界黄金总存量的1/ 4。现在与布雷顿森林体系解体之初相比,总的官方的储备下降了大约9% 。所以总的黄金储备下降趋势是平缓的。

讨论

黄金价格决定模型的模拟结果表明,决定黄金价格的长期因素主要有四个:

1 股价指数。它与黄金价格之间呈现负向关系。研究结果表明,长期中,道琼斯指数上升100点,每盎司黄金价格就会下跌3.2美元。充分体现了全球最大资本市场与黄金市场之间的替代关系。

2 通货膨胀率。研究结果显示,以消费者物价指数表示的美国通货膨胀率上升或下降1个百分点,每盎司黄金价格就要上涨或下跌5.75 美元。两者之间的正向关系是符合实际情况的,因为黄金历来是通货膨胀的避风港。

3 汇率。汇率对黄金价格变动的影响与股价指数对黄金价格变动的影响方向是一致的。模拟结果显示,在长期中,美国的有效汇率指数每上升1个百分点,每盎司黄金价格就会下降1.31 美元。美国的有效汇率指数的上升一方面直接反映了美元的综合升值效果,从而其他国家购买的黄金价格变得更贵了,影响了购买力; 另一方面由于有效汇率的下降反映了美国经济竞争力的下降,从而通过影响总需求水平而影响美国投资者对黄金的购买力。

4 利率。利率是资金的价格,它直接影响着金融资产(工具)的价格和收益率状况。利率上升,投资一般性金融资产市场风险就会上升,从而黄金投资就会成为一种较好的选择或作为投资组合资产的一部分。模拟结果显示,美国联邦资金利率每上升(或下降)1个百分点,每盎司黄金价格相应就要上涨(或下跌)21-72 美元。

从模型的模拟结果来看,决定黄金价格的长期因素与其他金融资产和实物资产是不同的,显然这是由黄金的特性所决定的。黄金更多的时候是作为金融资产来买卖的,但与其他金融资产之间具有互补关系; 同时黄金的流动性特点又是一般实物资产所不具备的,这样黄金在投资组合中的重要性是不言而喻的。上述模型使用了1973年至2000年总共28年的观测数据,实际上研究的是国际金本位制崩溃后黄金市场价格变动的决定因素,因而是对黄金市场价格长期决定因素的研究,而不是短期影响因素的研究。这样的研究可以剔除大量的反映黄金价格短期变动的因素,如一些突发性事件、某些国家的政治经济危机、黄金价格的技术性调整等,甚至一些国家和国际组织对储备黄金的抛售等。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。