中国黄金消费放缓的影响

如果中国经济放缓,世界会怎样?这恐怕是近期所有投资者都在考虑的问题,尤其是涉及到大宗商品的消费时,更是如此。然而,对于黄金市场,中国也是一个饶不去的话题。

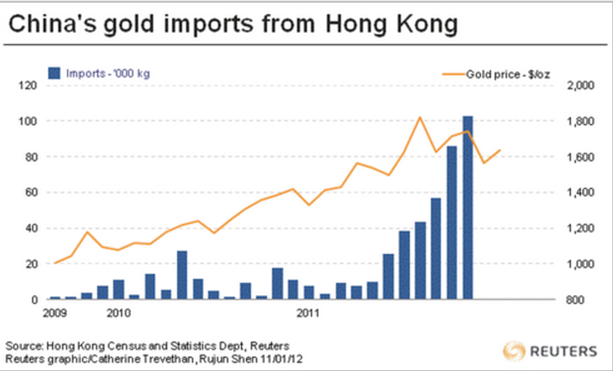

今年6月份到8月份,中国市场对实物黄金的消费井喷,使得世界对第二大经济体所具有的消费能力为之所震。整个夏季,中国黄金市场一直处于“喧嚣”的过程中。由于港币和人民币汇价差价的缘故,香港多家金店一直处于断货状态。因此,不少人认为金价13年的牛市可能会在中国的支持下继续下去。

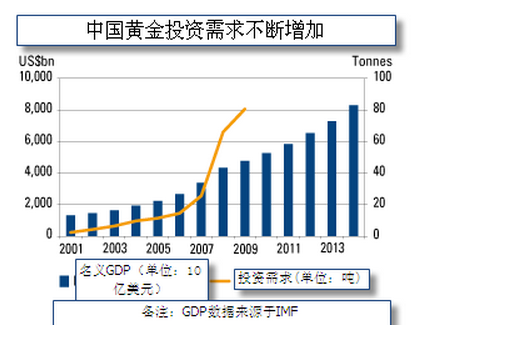

根据汇丰银行的报告,2013年中国可能超过印度成为世界第一大黄金消费国。这也是历史上,世界上最大的黄金消费国和生产国为同一个国家。截止10月份,中国2013年黄金进口已经比去年多出两倍,达到了864吨。市场预期整个2013年中国可能进口约1000吨黄金。

然而,中国实物黄金的消费真的会一直如此火爆下去吗?来自中国的黄金消费能否将金价再次推升至1500美元以上?经过了9月份和10月份的市场走势后,投资者开始对这一问题持怀疑态度。伦敦金银协会会长近期在介绍采访时指出,来自中国黄金消费量和行情,似乎并不能太多的左右金银价格的走势。他强调,根据上海黄金交易所的数据显示,市场对实物黄金和纸黄金的交易有所下降。投资者,目前并不能确定未来金价进一步走跌,是引发中国的疯狂购买,还是观望。

2013年无论能不能称之为黄金熊市之年,都是可以作为一次重要的转折点来进行分析。整个2013年,至少使得黄金市场达到了一次重要的平衡。这个平衡体现到,黄金ETF不断减持和中国投资者的增持,体现了一种黄金权重从欧美市场向东亚市场平衡的过程。黄金ETF持仓量已经从纪录高位2700吨,下降至2000吨附近,期间金价从1900美元附近的高位下滑至了1300美元附近。期间,来自中国和印度的实物黄金均对金价的反弹起到了助推作用。不过黄金ETF的减持是否能够被中国和印度的消费完全平衡,仍然未可知。

如果8月份前后,中国实物黄金并没有井喷,即没有了来自中国实物黄金的支持,那么金价可能滑落的区间会在哪里呢?多数投行和交易员认为,金价可能会下跌至1050美元附近这一强力支撑。之所以会触及1050美元附近,主要是金价的边际成本在1050美元附近,同时考虑到整体货币超发和通货膨胀,金价目前所在的合理的保值区间即在1050美元附近。

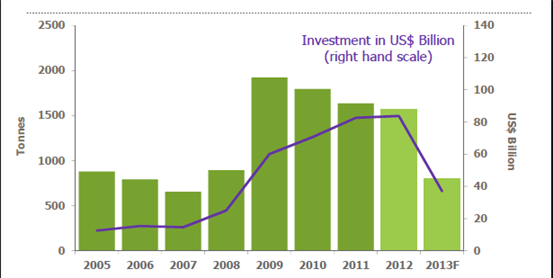

近期黄金ETF的减持已经大幅放慢,但是市场预期一旦美联储开始缩减QE,那么黄金ETF可能会重启大幅减持黄金的行动。因此,尽管中国实物黄金会对金价构成一定支撑,但是使得金价重回牛市轨道,仍有很大的难度。从下图中不难发现,整个2013年黄金投资较往年都有所下降。

从图中纵向比较可以发现,目前对于黄金的投资较2012年下降了一半多。达到了2006年和2007年同期的水平。这一趋势传递了两个比较重要的讯息。其一,黄金重新回到2012年牛市的可能几率非常低,但是继续走跌的空间也并不存在。考虑到2006 – 2007年期间,整个股市向好,市场资金偏于流行股市和房产,使得当时黄金投资的机会成本较高,即整体2006年和2007年黄金投资偏弱。如果2013年的数额回到了2007年附近的话,那么后续走跌的空间几乎不存在。

所以,从长期来看,目前黄金并不具有重新回到牛市的可能,除非金价再次在1500美元附近持稳,来自黄金ETF的投资者才可能会重新入场。而中国实物黄金的消费也很有可能在2014年2月份前后达到顶峰,因为这个时刻为中国的农历新年。随后中国实物黄金消费的支持一旦减弱或缺失,加上2014年2月美联储又可能会缩减QE的购债规模,所以黄金空头压力届时会大幅集聚。如果将时间线放长至2030年附近,考虑到世界货币的超发和通货膨胀,以及美国债务上限问题的不断严重,金价攀升至2000美元附近的可能依然较高。但是在2014年前后,市场仍然偏空,尤其是在2014年2月之后,黄金价格回落至1000美元的可能在不断上升。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。