黄金价格与实际利率关系探讨

黄金价格与实际利率关系探讨

抢眼的金价

进入2016年以来,贵金属市场多头不断增加。截至发稿,黄金价格已经上涨了约25%,高位时涨幅一度逼近30%,俨然成为大类资产配置中的明星。特别是今年6月底英国投票决定脱欧之后,全球避险情绪高涨,黄金价格不但刷新年内新高。从历史走势上分析,在过去近40年中,黄金价格上涨了33倍,年化收益率约为10%,高于美国股票和固定收益类产品的年化收益率。考虑到全球经济持续疲软,相较于其它资产,黄金投资2016以来成为热门话题。

本篇专题我们将会分析黄金的投资逻辑,并着重探讨黄金价格与实际利率之间的关系。

黄金的投资逻辑

在此前的专题《黄金ETF增持背后的多头动能》中,我们对黄金价格的投资属性进行了界定和分析,并以此为逻辑对英国脱欧后金价长期偏多的趋势进行了分析。一般来说,目前黄金的投资属性和避险属性是市场关注的重点。这两个属性又因为美元是全球硬通货币而与美元的走势有直接的关系。即多数投资者所熟知的:美元指数与金价走势成反比。该逻辑已经广为人知,这里我们不再进行分析。

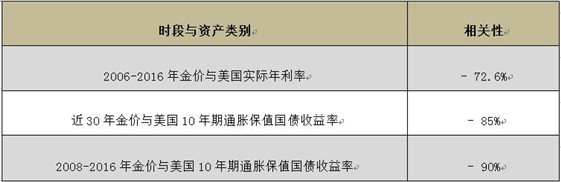

如果仅看美元对主要货币的汇率指数:美元指数在长达数年的月度数据序列中,是黄金价格最好的解释量;但放在数十年的时间跨度上,美元指数的解释效果不如长期实际利率。根据我们的统计,黄金价格与美国长期实际利率呈高度负相关关系。下表是金价不同时段下与代表实际利率的统计分析。

从相关性检测上不难看出,金价与长期实际利率负相关性超过80%,而与短期实际利率的负相关性也超过70%。这一经济意义很易理解:黄金是没有利息收入的商品类资产,持有黄金而非货币资产的机会成本就是名义利率与通胀率之差,所以黄金的波动与实际利率波动呈现显著的负相关关系。这就意味着,当实际利率走低时,持有黄金的机会成本大大下降,而且当实际利率伴随着货币贬值时,金价则具有更强的吸引力。

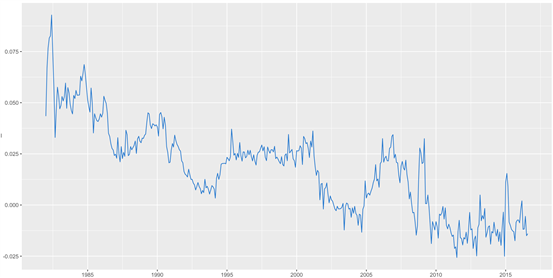

(1980-2016年美国长期实际利率走势图)

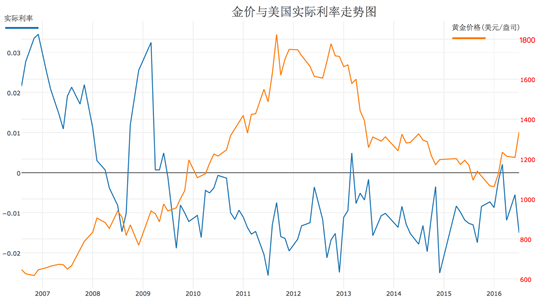

由于过去30年来,美国长期实际利率整体处于下行趋势,这与同期黄金价格处于上升趋势相契合。下图将两者2006年之后的走势进行对比,可以很明显发现,黄金价格的大幅上涨是从2010年前后美国实际利率下降至0轴以下后开始的。当美国实际利率在-0.02附近低位时,黄金价格触及至历史高位1700-1800美元区间。后期实际利率触底反弹后,金价便有所走跌。然而2016年后实际利率再从0轴附近走跌,逼近-0.02附近,黄金价格因此再次大幅反弹。

短线是否见顶?

经过持续近半年时间的大幅上涨后,黄金价格高位阻力明显加大。那么未来金价上升的空间还有多少,以及未来回调的幅度都是目前投资者高度关心的问题。从统计数据上分析,过去10年中,黄金价格只有2007年涨幅超过30%,因此金价下半年继续走高的难度较大。从避险趋势来看,目前,英国脱欧带来的避险情绪明显透支了黄金的短期行情,十年期美国国债利率已跌至2008年以后的最低水平附近,除非通胀明显上涨,否则实际利率难以显著下降,从而会制约黄金的表现。尽管后期黄金价格存在回调压力,但这不意味着市场会大幅转空。 从目前美国情况看,因为通胀不及预期,加息延后,国债收益率可能还将继续维持低位,同时其他主要经济体如欧元区、日本等十年期的国债收益率均为负利率,所以国债收益率如果继续下行,黄金价格2016年余下时间或仍会持稳在高位,尤其是在1300和1260美元附近的支撑力度或依然较强。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。