金价大跌的喧嚣风暴后之冷静回顾(二)

金价大跌的喧嚣风暴后之冷静回顾(二)

两次黄金牛市的比较

历史上,黄金价格出现了两次明显的牛市,一次在1970 – 1980 期间,另外一次则在2002 – 2012 期间。将这两次黄金牛市进行简单的比较,不难发现黄金价格在不同时期,大幅上涨背后的逻辑。在1970年代,由于全球各国政府大幅超发货币,使得通货膨胀不断上涨,黄金价格受到了强劲的利好支撑。当时,黄金价格的带动主要是来自美国私人投资。此外,从1970 – 1980 的十年里,石油的价格也不断上扬,中东多次危机和OPEC形成之初机制不稳定等原因,使得石油价格波动频率远大于现在。

在第一个牛市里,黄金价格以每年30%的速度增长,每年波动率维持在29%附近。1970年代黄金价格最高时达到了850美元/盎司附近,按照通货膨胀比率折算成2013年的现价为2500美元/盎司。当时,黄金价格能够出现牛市,除了高通货膨胀为背后逻辑之外,金融市场上的投资类别较少也是一个重要原因。由于当时金融市场并没有像今天如此种类繁多,所以私人投资黄金占到了所有金融资产投资的14%。

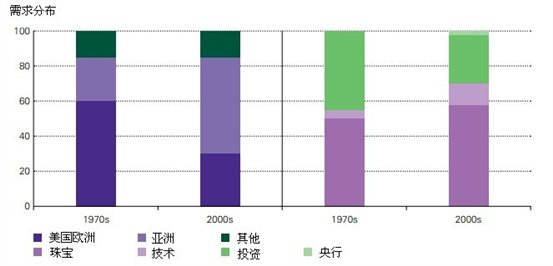

然而,对比今天,黄金投资在今天种类繁多的金融市场里只占到了1%左右。随着2008年金融危机后,各类金融衍生品的再整合,以及巴塞尔条约新规定对于银行自有资本中黄金所占比例的提高,也使得金银价格在基本面上获得了进一步的支撑。从下图中关于黄金需求分布中,也可以看出两次牛市在基本面结构上的不同。

过去10年间,实物黄金的需求逐步转向了新兴国家,尤其是中国和印度等亚洲国家。2000年以后亚洲地区实物黄金的需求占到了总需求的50%,然而仍然小于上世纪70年代欧美国家70%的规模。整体上,亚洲实物黄金的需求或也逐步达到了高峰,未来或进入一个更加均衡的调整阶段。除此之外,尽管黄金投资在过去半个多世纪里有所下降,但是技术需求却填补了这一空缺。央行对于黄金的购买则是过去10年一股不可忽视的力量。

在整个两次黄金牛市对比中,一个重要的经济背景不容忽视,即发展国家趋势上涨,或逐渐挑战发达国家的经济地位,从而实现经济多元化。黄金短期不利因素包括市场动量和分析师向下修正黄金价格预测后集中抛售,以及塞浦路斯抛售黄金储备产生连锁反应。然而,世界黄金协会认为支撑黄金12年上升趋势的基本因素还在正常运作。数据显示,许多发达国家市场投资者博弈经济可以快速回复,美国经济数据似乎强劲,但也潜在问题——许多国家在没有放开货币政策下已经债台高筑。黄金的走势也不仅仅由这些发达国家所决定。黄金价格表现依然与远期经济通货膨胀有关。这点恰恰与新兴市场经济继续发展保持同步。经济学家也认同2020年新兴市场GDP将超越发达国家市场。当然,美元仍将保持市场经济系统主要地位,但其他货币也将有一席之地。多国央行将外汇储备配置多样化,黄金仍然是最重要的资产之一。

黄金投资多元化

第一季度期间,印度、中国、美国的散户投资者引领着投资需求,资料显示这些市场的投资者对于金币、金条有浓厚的投资意愿。事实上,在许多其他市场将黄金作为投资性资产的趋势屡屡上演。早前,我们已经讨论了黄金投资市场的二元性——第一季度实物金与黄金衍生品背离,金条和金币需求旺盛,ETF却表现出资金流出。

投资领域通常分为“散户”和“机构”两大阵营,这两类投资者在金价回落中做出不同的投资行为,恰恰表明其背后相反的需求驱动模式。黄金价格从第四季回落后,零售层面的投资者增加了对金条和金币的需求。这部分投资者持有黄金的根本原因从未改变过,他们看重黄金的其财富保值作用,并且可在长线对冲通货膨胀。第一季度价格下跌对于这部分投资者来说是抄底黄金的天赐良机。

相比之下,机构投资者则对黄金头寸有截然不同的观点,他们更倾向于短期投机。第一季,一部分投机主义和“事件驱动”的机构投资者卖出了他们ETF头寸以此应对黄金下跌。多种因素造成这一举动:长线持仓者持有获利回吐;在波段起始位置仓位止损;转换到其他投资渠道等。最终的结果是从黄金ETF有176.9吨净流出。然而,值得注意的是第一季度开始赎回后,只有黄金ETF头寸下降了7% 同时ETF的赎回早已经出现,这将导致了已经建立的的ETF转换成股票等资产。

截至3月底,黄金ETF持仓量仅占整个175,000吨现货黄金存量的1%。ETF第一季度流出,且相当大量并且明显的影响出现在在整体需求数据上,表明了差不多的小部分持有的比例的黄金股票。这些头寸中大多数都是投资者基于其长期在许多年前建立,一季度其中一些人赎回头寸将资金转移到贵金属账户,这表明这些投资者仍继续看多黄金,但只是采取另一种表达方式。

以上内容由领峰贵金属提供,只供参考用途,并不构成任何投资建议。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。