金价大跌喧嚣风暴后之冷静回顾

金价大跌喧嚣风暴后之冷静回顾

自从黄金价格进入2013年以来,一直以波段性走跌为主,同时黄金ETF也在2013年不断减持。这些都使得黄金价格的走势出现了大行情逆转,有关黄金牛市终结的言论甚嚣尘上,甚至有人将这一次的大幅走跌,与20世纪80年代的黄金价格走跌相提并论。当金价大幅走跌时,市场上有关此次金银下跌的原因层出不穷,同时关于未来黄金价格能否牛市持续或着熊市到来的观点也争论不休。此外,黄金价格大跌时,实物黄金的火爆消费,又为这一风波添加了舆论的作料,因此“中国大妈”这一词汇便开始流传开来。随着黄金价格走跌后的持续稳定震荡,本篇专题报道,将会对金价大跌的行情进行仔细回顾,并且在持续观察一段时间后进行客观的梳理。希望本篇报道可以帮助投资者认清楚过去几个月内黄金价格的走势和背后的原因,以及未来趋势的可能性研判。

金价走跌的开始 - 2013年第一季度行情回顾

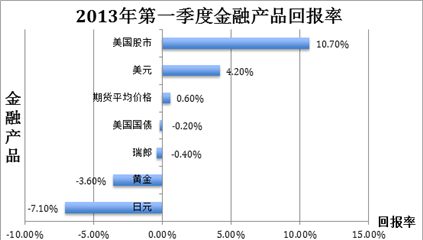

在过去的12年里,黄金价格一直保持的连续的上升趋势,然而自进入2013年以来,黄金价格从最高价1895美元/盎司附近开始大幅走跌。截至2013年第一季度末时,黄金已经下跌至1400美元附近,下跌幅度超约27%。随着黄金价格在第一季度的不断下行,投资者开始怀疑金价能否继续保持过去12年以来的的上升趋势。第一季度相较其他的投资产品,黄金价格的贬值幅度较大。图表1中通过对不同投资产品的对比,不难发现黄金在第一季度表现较为逊色,同时美国股市则表现最为强劲。

图表1

第一季度,强劲的美国经济使得投资者开始将资金逐渐转移到美国股市,其中在整个4月份或随后的5月初,美国股市三大股指不断刷新历史高位,这使得人们对于美国经济未来的复苏信心大增。第一季度整个股市的回报率最高,达到了10.7%,而黄金则排在了回报率最低的日元之后,数据显示为 –3.6%。同时,部分经济数据也显示,欧元区经济或也开始逐步探底,这也增强了人们对于未来经济的信心。在这一大背景下,黄金价格开始遭遇滑铁卢。不过,欧元区第一季度的起起伏伏,使得金银价格仍然获得支撑。一方面,塞浦路斯风波不断,同时欧债危机在IMF未能及时介入前有扩张的趋势,因此黄金价格的低位仍未能完全撼动。

除此之外,在日本,首相安倍晋三为了刺激日本经济的发展,大力推行所谓的“安倍经济学”,即实施超级量化宽松政策。这一举措造成了日元大幅贬值,一度下跌至100日元/美元,触及了2009年以来的最低水平。在经过了10年的经济衰退和通货紧缩之后,安倍的超级量化宽松政策使得货币大量流入了股市和房产等金融资产。此外,较宽松的货币政策使得日元以资本兑换的方式流入外国,尤其是以美元计价的资产,这会明显推高美元在外汇市场上的价格,从而推升美元指数。短期内,这会造成金银价格承压下行。但是,考虑到货币宽松的长期效果,较高的通胀压力和货币的回流,都会对金银价格构成支撑。

金价暴跌并非第一次

金融市场内,任何一个类别都不可能保持永久的长生趋势,房地产是如此,股票是如此,黄金亦是如此。而推动这些涨跌的主要原因,无非为:投资者的利润回报,机会成本,不确定的经济环境等等。而对于黄金来说,投资者对黄金的拉动只占到35%,而除此之外的其它因素对于黄金价格走势的影响更大。这些因素包括,新生市场对于实物黄金的需求、央行对于黄金的储备性需求,而这些需求整体上对于经济环境的波动并不那么敏感,即新生市场和央行储备对于黄金的需求在未来一定时间内都会比较强劲。在过去的12年里,黄金价格经过了七次10%以上的跌幅,三次20%以上的跌幅。黄金价格在过去12年里最大的一次下跌行情,发生在2008年的3月份到10月份,这段时间黄金价格下跌幅度超过了30%。

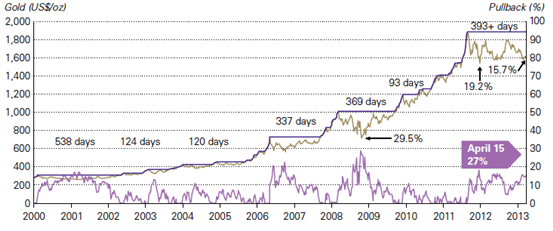

在经过了过往这些下跌行情之后,黄金价格总是作短线调整后继续上扬。而且,每一次的下行调整,总使得黄金价格需求向更加良性的方向发展。从过往的经验来看,每一次下跌行情,都会成为印度、中国等新兴市场和央行购金的大好时机。而此次金价暴跌后,“中国大妈”的抄底行为,以及俄罗斯央行大举购金的行为,都反映了这一运行趋势背后的逻辑。图表2中明确标示了过去12年黄金价格的运行行情。

图表2 2000年 – 2012年黄金价格波动图

从图表中不难看出,黄金价格每次暴跌后,反弹的时间并不一样。最短的为2010年至2011年期间,只用了93天便从低谷中反弹,并且再次推高了走势。而最长的则是在2000年至2001年,用了538天的时间才从低谷中反弹回升。此次金价的大幅走跌,严格来说,应该从2011年底黄金价格触及1900美元附近时开始算起。过去整个2012年和2013年至今,只是黄金价格继续走跌的延续而已。4月份的黄金大跌也只是此次下行修正过程中一次大幅度的下行调整而已。

黄金市场结构性的转变

自从1999年开始,黄金市场便经历了多次良性的结构转变。这些良性的结构转变包括:黄金ETF的上市和推广、中国黄金市场的自由交易、央行关于黄金重新作为储备货币的声明、新兴市场对于黄金的消费性需求、以及2008年金融危机后黄金的避险作用。这些结构性的改变对于黄金价格的影响短期内有时很难判断,但是长期来看,对于黄金价格的走高起到了关键性的助推作用。图表3中关于黄金市场的发展过程,清晰的对这一走势进行了梳理。

首先,黄金ETF的上市推广使得黄金作为一种投资品可以被绝大多数的投资者所获得和持有。这种基于实物黄金的金融衍生品,其定价透明交易公平,自从上市之后便获得了广大投资者的青睐。目前,黄金ETF交易的黄金占到了全球黄金需求的10%。在2013年第一季度,黄金ETF黄金交易量2600吨,差不多相当于目前全球黄金一年的矿产量。

其次,上海黄金交易所的成立对于黄金在中国的自由交易和投资价值的提升起到了重要作用。从2002年最初年交易量200吨,到2012年超过750吨的黄金交易量,使得黄金作为一项重要资产在中国被广泛推广。中国市场对于黄金的强劲需求,不仅因其经济的强劲增长所带动,同时还因为其国内居民收入增加,人们对于黄金的持有量也开始增加,这些都对黄金价格的上扬提供了支撑。

最后,2008年爆发的次贷危机对于黄金价格的走势有着重要的扭转性作用。由于2008年金融危机的爆发,人们开始认识到传统的房产市场、股票市场等金融市场一旦出现问题,将会带来毁灭性的打击。尤其是过程中,为了防止银行倒闭,中央央行不得不大开“印钞机”来进行银行系统流动性疏通,即通过实行量化宽松政策给银行体系注入货币,防止经济运行失效。而这种量宽政策不仅使得人们手中货币贬值,同时助推了长期的通货膨胀,这些都会在长期对金银价格构成支撑。

以上内容由领峰贵金属提供,只供参考用途,并不构成任何投资建议。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。