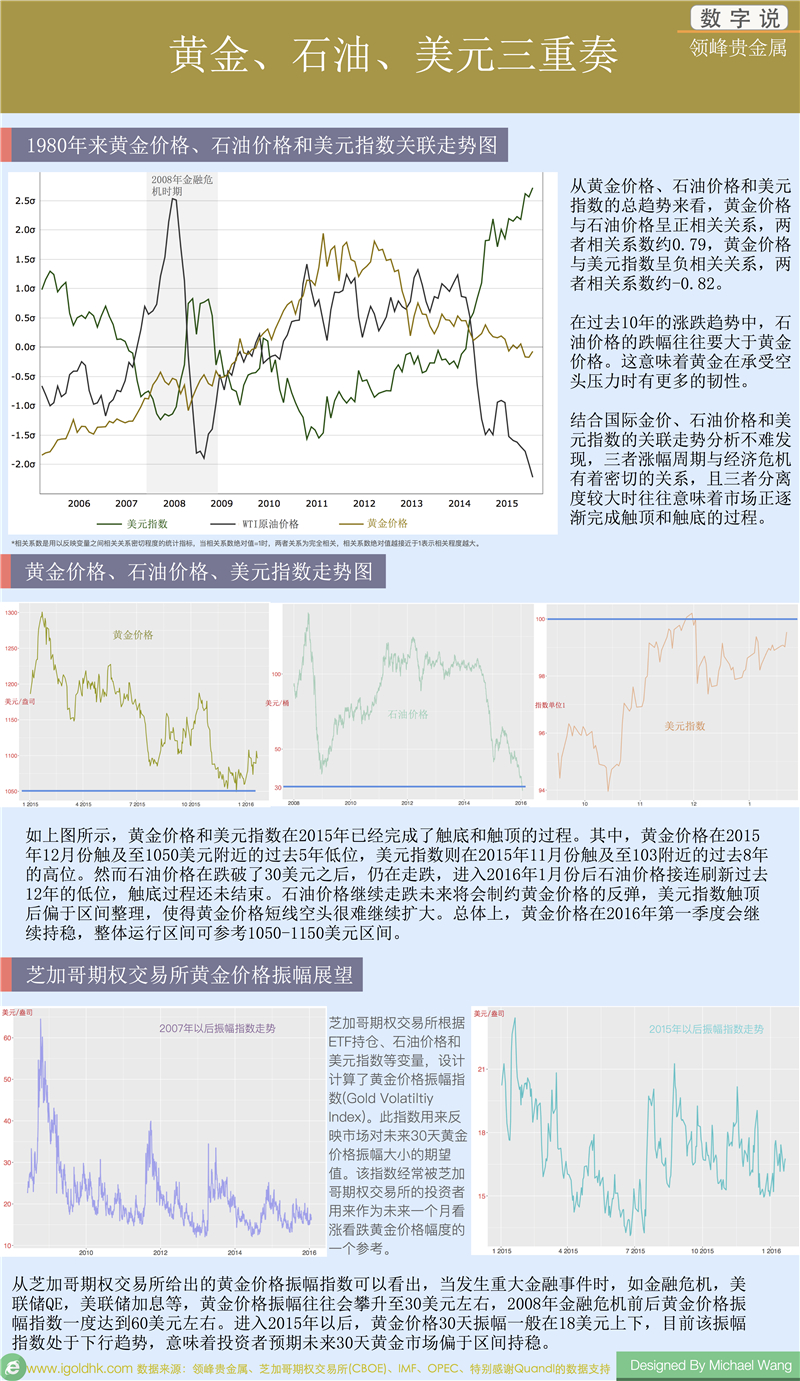

石油价格和美元指数双重角力之下的金价走势

金融市场经过2015年的大幅调整之后,2016年各类金融资产逐渐完成触顶和触底过程,然而石油价格的不断下行且连续刷新过去12年的低位,使得金融市场再起波澜。首先,油价的持续走跌使得投资者对2016年的世界经济展望偏于悲观,因此股市进入2016年以后大幅下跌,亚洲股市在1月份累计跌幅已经达到了约15%,欧美股市累计跌幅也超过了10%。石油价格的走跌一方面导致股市风险增加,从而提振贵金属市场;另一方面又拖累了几乎所有的大宗商品价格,制约了黄金价格的反弹。与此同时,美元指数于2015年触及至过去8年的高位后开始回落,使得黄金价格空头很难大幅增加。多数投行和经济学家认为美元指数已经在美联储首次加息前后将市场上的绝大多数多头消化吸收,中期偏于回调,这意味着黄金价格存在反弹的契机。在日趋复杂的金融市场下,石油价格和美元指数双重角力将会持续影响黄金价格的走势,本篇专题我们将会对黄金价格、石油价格和美元指数的“三重奏”关系进行分析。

跌跌不休的石油价格

2015年当石油价格下跌至40美元/桶时,各大投行普遍预期石油价格会在30美元/桶附近触底,然而进入2016年以后,石油价格不仅跌破了30美元,而且还接连走跌刷新过去12年的低位,市场一致转向认为石油价格还未触底。石油价格的持续走跌,使得世界强人普京都感叹:“伤我最深的是油价”。油价持续下跌的逻辑在于:供给层面,石油输出国组织OPEC在限制供应方面愈发无力,加上伊朗制裁解禁之后石油供给反而增加,更使得油价下行“雪上加霜”;需求层面,全球经济弱复苏,特别是新兴市场经济增速下滑导致需求萎靡;标价层面,强势美元抑制了油价上涨。

然而油价虽然未能如黄金价格一样在2015年触底,但是我们预期其会在2016年上半年触及底部,随后持稳并逐渐反弹。之所以作此预测原因有二:首先,美元还能在目前点位基础上走高多少值得怀疑;其次,石油生产是有成本的,而且这一成本在全球高低分布不均,当前油价已经挑战了很多重要产油国的底线,价格机制对供给的调节作用将渐次增强。

美元指数强势不再

2016年的全球汇市开年便非常不平静,人民币贬值一度引发新的货币战争,短线几乎没有人质疑美元升值的大方向。美元长期升值的逻辑在于:美国货币政策周期和经济周期都领先全球,相对稳健的复苏和不断提升的利率将奠定美元持续走强的物质基础。然而过去1个月来,美元指数并没有大幅走高有效突破100美元附近阻力线,而且1月份下旬美元指数总体上反而处于下行趋势。我们认为美元指数已经在2015年完成触顶过程,2016年偏于回调。作此预测的原因有四:第一,美元指数已处于100左右的高位,2014年下半年以来积累了25%左右的升幅,市场已花费很长时间消化美联储加息这一公开信息;第二,美元指数是美元对六种主要发达国家货币的窄口径有效汇率指数,欧元和日元是最重要的两种货币,目前欧元兑美元汇率离1不远,日元兑美元在120左右,前者跌破1、后者升至130似乎都是“大事件”;第三,100整数位对美元指数来说是个重要的心理关口,虽然本世纪初美元指数曾一度高达120,但自那之后,美国经历了互联网泡沫破裂和次贷危机,今日非同往昔;第四,美元过去30年的历史,就是长周期贬值的历史,每一次升值放在长周期里都属于短期反弹。

夹缝中逆势持稳的黄金

如“数字说”所分析的,黄金价格在2015年完成触底后,未来偏于继续持稳。2016年上半年的两个基本趋势分别为:一,空头大幅增加的可能性微乎其微,市场或持续在1050美元以上震荡;二,短线反弹仍然受到石油价格和美元指数的制约,高位突破1200美元附近的难度较大。贵金属市场的全线反弹或要等到2016年下半年,但是受制于黄金价格本身内生反弹动力不强的限制,即使下半年黄金价格开始不断走高,其月度反弹幅度或也不会超过30美元。虽然2016年上半年黄金价格反弹动能较弱,但是短线股市风险对黄金价格的提振或成为常态,因此除了石油价格和美元指数将会在中期持续影响黄金价格走势之外,短线股市的波动也将会为黄金价格短线运行提供交易方向。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。