美联储加息后的黄金市场

历史性决策

北京时间2015年12月17日,美联储结束了自从2008年以来实施的长期超低利率政策,宣布将联邦基金利率上调四分之一个百分点,至0.25%-0.5%的目标区间。美联储主席耶伦在随后的记者招待会上表示,各种迹象都表明美国经济稳步复苏,消费支出强劲增长,失业率只有5%,低于美联储2004年上一次启动加息周期时的5.3%。未来美联储会根据美国经济走势进行“循序渐进地”加息。

美联储作为全球最重要的央行,其货币政策对全球股市、债券市场、外汇市场、贵金属市场,甚至大部分发达国家的楼市都有深远的影响。全球金融市场围绕着美联储此次加息,前后已经进行长达约一年的调整。以美元指数为例,自从年初美联储透露出要在2015年加息时,美元指数便不断走高,3月份一度逼近100.3附近,随后虽有下行,但是整体仍然持稳在95以上,11月份以后则不断反弹回升至98-100区间震荡。贵金属市场也并不例外,黄金价格经历了年初的反弹之后,为了应对美联储加息便进入不断下行的趋势,一年多次刷新年度低位,全年跌幅近200美元。

经历此次美联储首次加息之后,金融市场所运行的整个货币政策已经完全改变,未来美联储进一步的加息进程如何,以及黄金市场如何应对,中期可能的走势如何,将是本篇专题的分析重点。

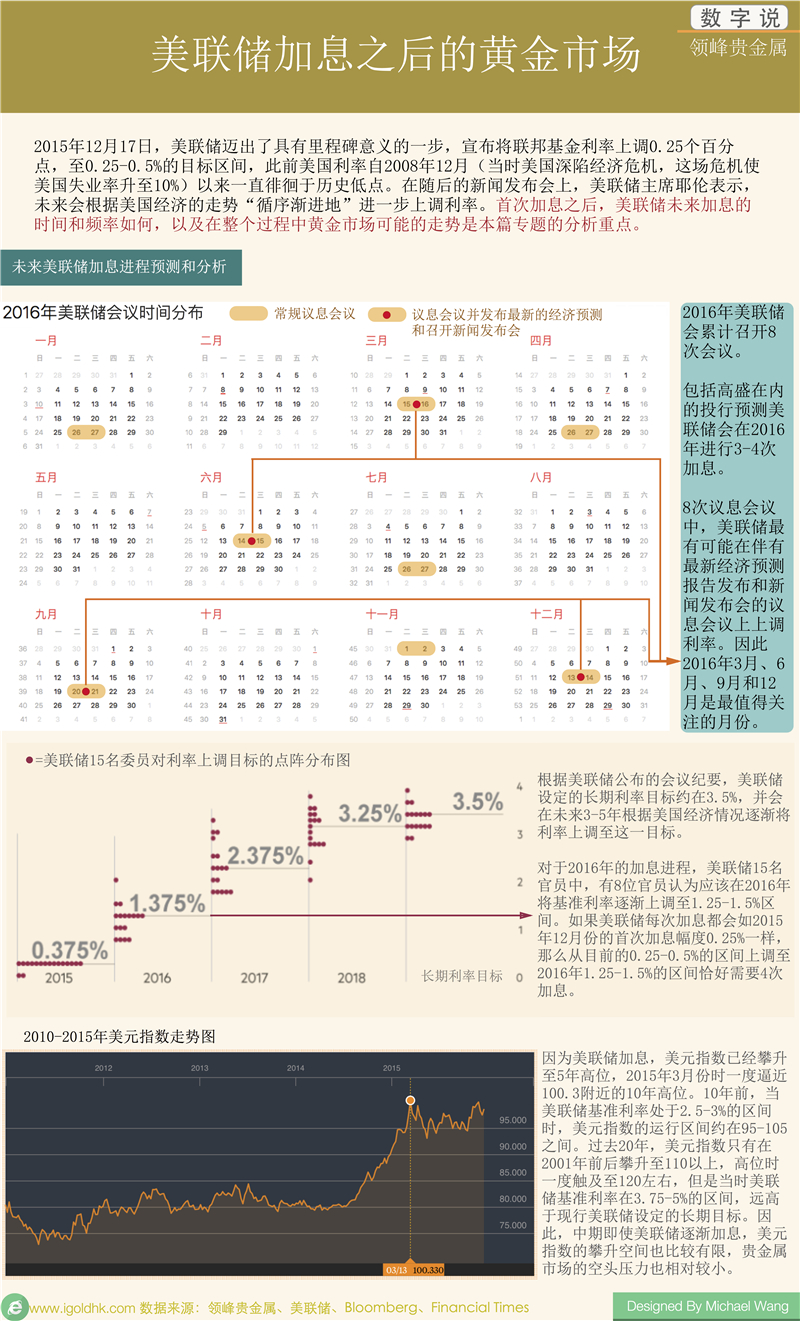

未来美联储加息进程预测和分析

加息后的黄金市场

面对美联储加息,投资者需要首先了解黄金价格与利率的一个基本关系,即美联储加息导致货币流动性收紧,一方面会使得通胀风险降低,从而削弱了黄金的储值功能,另一方面会使得美元汇价和美元指数不断走高,从而给黄金价格运行带来较大的空头压力。在这两个主要作用的影响下,黄金价格才会因为美联储加息而在过去一年大幅下跌。如果我们进一步追溯货币流动性收紧给黄金价格带来的空头压力,则可以一直追溯到2013年之后美联储缩减QE规模时黄金价格的下行趋势。

根据以上所叙述的逻辑和对未来美联储加息的预测,黄金价格短线仍然会多次面对美联储加息所带来的空头压力。但是后面随之而来的空头压力与首次加息所造成的空头压力是不能相提并论的。

首先,黄金价格经过了2015年近一年时间的下行调整后,已经很大程度上消化了美联储加息所带来的空头影响。比如当美联储于12月17日宣布加息后黄金价格反而逆势反弹,之后的第二个交易日大幅下跌后则反弹持稳。总体上说,黄金价格空头并没有在美联储加息之后出现爆发性增加的趋势。

其次,美元指数在美联储加息带动下已经攀上至近10年的高位,未来继续走高的难度较大。即使美联储将利率逐渐上调至长期目标3%左右,美元指数最高可能到达的目标也仅可能在105左右,而根据美元指数与黄金价格的回归性分析计算,黄金价格跌破1000美元的概率极低。

最后,美联储加息之后,虽然美国经济逐渐走强,但是其加息给新兴市场所带来的潜在风险却在增加。其一,因为美联储加息,新兴市场货币贬值速度加快,巴西、阿根廷货币2015年已经累计贬值近30%。其二,加息后货币借贷成本增加,使得新兴市场债务问题更加突出,债务违约风险加大,此问题我们已经在之前的专题中进行详尽的论述。这两个主要问题,从一定程度上对黄金构成了避险支撑。以巴西和阿根廷为例,此时此刻这两个国家的人民如果有机会会毫不犹豫的将更多的本国货币兑换成黄金或者美元,以抵御进一步贬值所带来的风险。

既然黄金价格未来面对美联储加息时短线空头扩大的可能性较低,那么是不是意味着随着美联储进一步加息,黄金价格会有所反弹?回答此问题,一定要结合美联储具体的会议进程,根据上文《数字说》给出的加息进程分析,美联储2016年最有可能再次上调利率的月份为3月、6月、9月和12月份。因此,这几个月份期间,黄金价格多头很难大幅增加,但是在2016年3月份之前,考虑到前期黄金价格存在一定超卖,短线或有反弹的空间。整体上建议投资者参考1040-1100美元区间,低位跌破1040美元前空头很难大幅增加,短线高位暂时或不会突破1100美元附近阻力线。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。