第二季度贵金属市场回顾与总结

第二季度贵金属市场回顾与总结

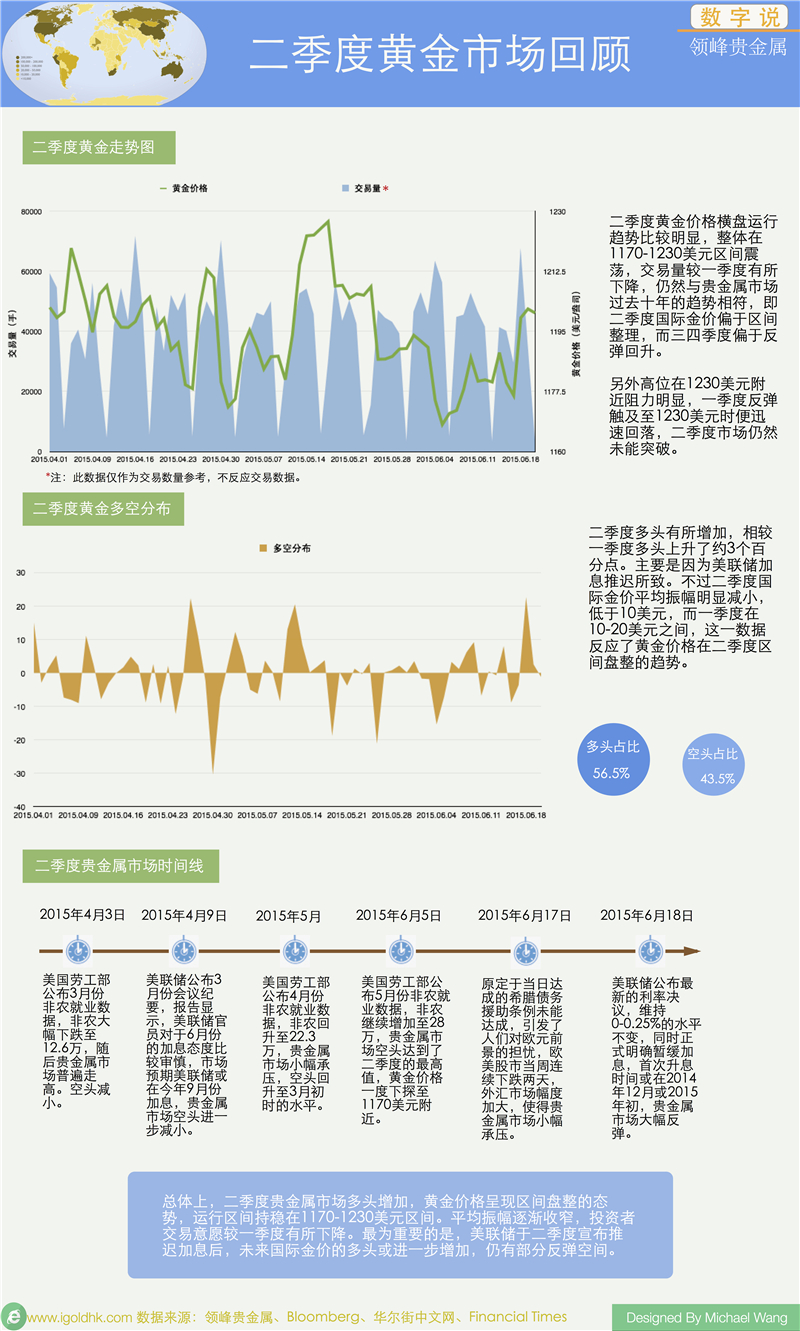

进入二季度后,因为美国非农数据首先录得大幅走跌,所以贵金属市场获得了小幅的反弹动力,但是后期因为美元指数重回高位,金银价格则再次承压。贵金属市场在二季度的趋势总体上可以概括为:区间盘整。这一趋势与过去10年贵金属市场存在的规律相符合,即二季度市场偏于区间盘整,三四季度则偏于不断反弹。因为二季度横盘运行趋势较为明显,所以本篇专题在简要呈现二季度黄金价格的基本走势之后,重点将会分析市场目前运行趋势背后的逻辑以及对国际金价进行技术定位。

一、非农数据和美元指数主导短线多空

从二季度国际金价的波动来看,非农数据和美元指数仍然是决定多空短线运行的两个最为主要的因素。比如2015年4月初,非农数据大幅走跌时,黄金价格迅速回升突破1200美元附近,随后美元指数逐渐回落至94-95区间时,黄金价格一度逼近1230美元附近震荡。然而好景不长,非农数据很快在5月份回升至28万左右,黄金价格便不断承压从1230美元附近一路下探至1170美元附近。

从二季度的数据来看,美国非农数据整体录得在26万左右,期间虽然偶有下探,但是多数持稳都在高位,这使得黄金价格二季度后期短线很难再次突破反弹至1200美元以上。同时,美元指数二季度的整体在94-96区间震荡,并且95逐渐成为了贵金属市场的多空分界,即当美元指数突破95逐渐向96靠近时,黄金价格短线偏于承压,反之当美元指数跌破95向94附近下探时,黄金价格则偏于反弹。

未来三季度以上非农数据与美元指数对贵金属市场的多空影响或将持续。

二、美联储加息步伐决定中期多空

由于美联储加息关系到全球金融市场的流动性是否会收紧的问题,所以美联储的一举一动不仅影响到贵金属市场,对股市和债券市场同样有着非常重大的影响。因此,美联储的加息决策可以说牵动着整个金融市场的神经,一旦其开始加息,流动性便开始下降,金融市场中除了美元汇价之外,普遍面临空头压力,国际价格更是首当其冲。

2013年和2014年贵金属市场的两次大幅走跌,都是跟美联储的货币政策有关,一次是美联储减少QE的购债规模,黄金价格全年跌幅达到200美元左右,一次是美联储退出QE,黄金价格前后下跌了100美元左右。因此未来美联储一旦开始加息,美元指数或大幅走高,国际金价将会面临金融危机之后的再一次大幅空头的打压。希望投资者可以在中期仍然高度关注美联储的升息进程。

三、希腊危机作为贵金属市场的不确定因素

希腊债务危机因为牵涉到欧元,所以一直对贵金属市场的短线波动有所影响。主要体现在两个方面,即当希腊债务条约要达成时,欧元汇价偏于上升,美指承压,金银价格短线受到多头带动。当希腊债务条约不能达成,希腊有可能退出欧元区时,欧元大幅下降,贵金属市场偏于承压。不过需要注意的是,希腊若退出欧元区,避险情绪又会在一定程度上支撑金银价格,所以希腊危机对国际金价的影响并不是始终不变,这也是为什么我们将希腊债务危机作为影响贵金属市场短线价格的不确定因素的一个重要原因。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。