从新兴市场汇率角度看黄金空头

从新兴市场汇率角度看黄金空头

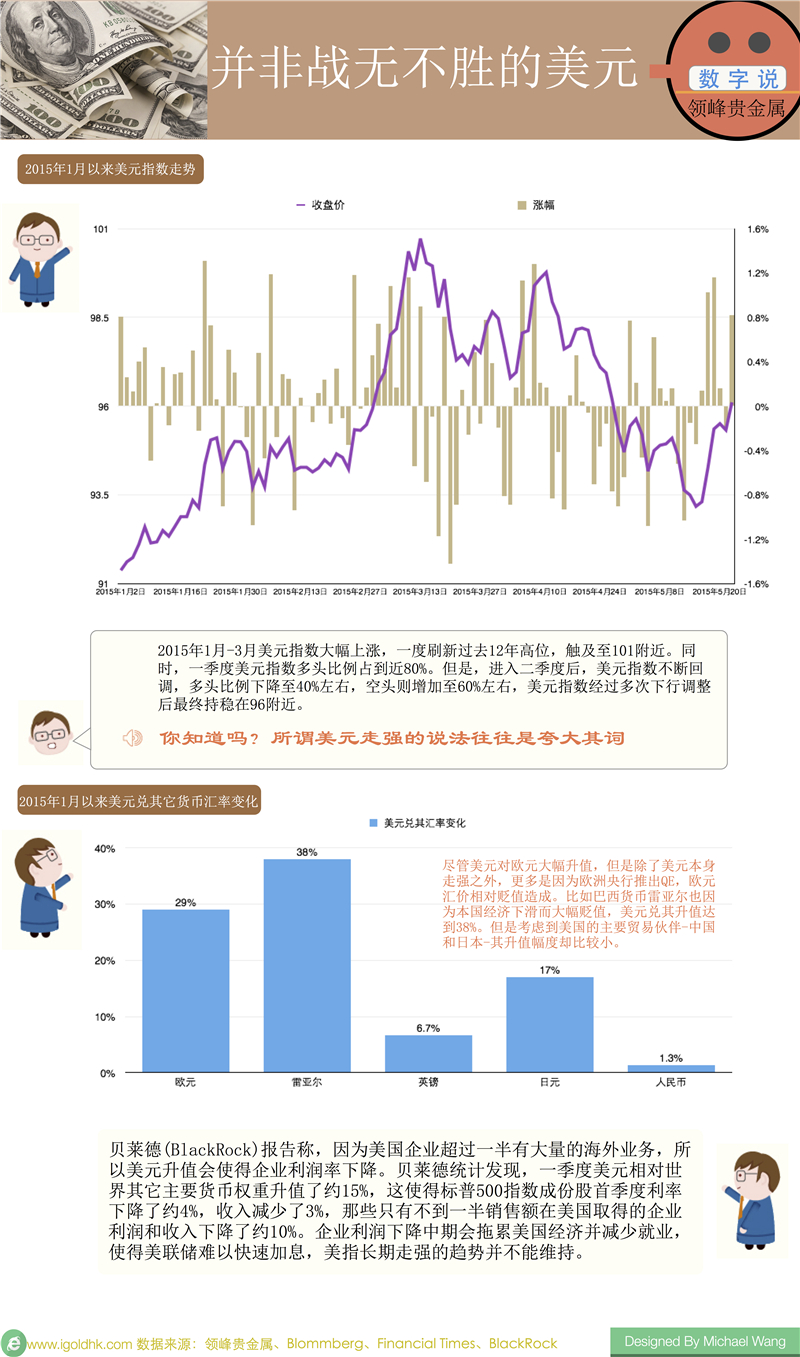

2015年3月末美元汇价一度与欧元平价,确切来说,两者只差几美分,这种行情还是从2002年以来的首次。美元走强成为2015年一季度的关键词,美国财政部长雅各布公开表示强势美元符合美国利益,美联储主席耶伦在3月18日的新闻发布会上则称“美元的强势是对美国强劲经济的反映”。美元指数的走强给当时的国际金价带来了极大的空头压力。正当越来越多的人开始讨论美元大幅升值带来的影响时,美元走势逆转,下跌了近5%。此后,美元一直维持相对窄幅波动的状态,但美元再度走强的前景使投资者面临一个基本问题:他们是应该押注美元走强会打压黄金价格,还是应该防范它带来的金融破坏而导致避险情绪上升,从而推升金价?本篇专题我们将从新兴市场汇率角度来分析美元走强的趋势,以及其对全球金融市场和国际金价的影响。

从我们的统计数据来看,美元走强的说法往往有些夸大其词。尽管过去一年美元兑欧元汇率上升了28%,但是美元兑其他重要货币汇率走强的幅度却没有那么大,比如人民币,升幅还不到2%。评估美元币值的正确方法,是着眼于美元对美国主要贸易伙伴国货币的长期变化,而不是只挑一两个,同时还要将通胀考虑到内。尽管美元指数此次的反弹比2011年低位反弹了近15%,但是与2002年初美元强盛时的水平相比仍然低了17%,并且较1985年3月创下的高点仍然低27%,当年美国市场对美元币值的极端高估几乎让美国制造商全军覆没。

这就引出了美元升值所带来的第一个问题,即美国企业利润率普遍下降。美元汇率飙升已经从美国各大企业的第一季度销售额中抹去了逾200亿美元,这一总额超过了英特尔(Intel)、卡特彼勒(Caterpillar)和高盛(Goldman Sachs)今年头三个月的营收。这背后的逻辑非常简单,美元升值使得美国出口货物价格大幅上升,缺乏竞争力,销售额进而下降。所以,美联储主席耶伦虽然表示美元走强是美国强劲经济的反映,但是一旦美元升值幅度大面积损害了美国企业利润时,美联储则不得不考虑延迟加息,甚至再次推出QE政策拉低利息,以提高美国企业出口和利润,从而带动就业。

事实上,美联储延迟加息的态势已经从5月份公布的美联储会议纪要上显现。美联储表示,美国经济复苏失去势头,而招聘节奏已经放缓,从而引发人们预期,美联储不太可能在夏季加息。今年第一季度美国经济扩张严重受挫,年化国内生产总值(GDP)增长率仅0.2%,这可能影响政策制定者关于何时加息的决定。经济学家们原本预计年化经济增长率将达到1%,实际数字仅为它的五分之一,并且大大低于2014年第四季度录得的2.2%和第三季度的5%。严寒的冬季和港口罢工是部分原因,美元飙涨、石油相关投资一落千丈等因素则将对经济产生更长远的影响。在美联储具有投票权的亚特兰大储备银行行长丹尼斯在接受《金融时报》采访时,暗示加息或在今年9月份而不是6月份。

从新兴市场角度来看,美元升值一定程度上让他们受益,它们之前在重新调整增长引擎、不再依赖外部市场的过程中磕磕绊绊。但美元走高削减美国企业的收入,使得新兴市场外部竞争压力下降,从而可以有更多的空间进行内部结果改革,促进国内消费。新兴国家中,中国和巴西目前正积极进行改革,尤其是中国并没有进行汇率操纵使得人民币兑美元贬值扩大促进出口,而是不断通过货币措施来促进国内经济结构改革,由此前的投资和出口带动型经济向内需和消费带动型经济转变。当新兴市场货币相对美元贬值幅度较小时,美元对国际金价的空头压力在新兴国家的表现就会较小。

此外,美元除了对第二大经济体货币-人民币-升值幅度较小之外,对黄金第一大消费国印度货币-卢比-升值幅度也并不是很大。作为全球两个主要的黄金消费国,以人民币计价和以卢比计价的黄金价格在一季度的下跌幅度普遍低于以美元计价的黄金价格,因此黄金价格空头压力在新兴国家普遍低于发达国家。

综上所述,虽然美元仍然是国际金价的主要计价货币,但是当美元走强的效应逐渐打压美国经济复苏,且相对新兴市场货币汇率较为平稳时,美元对国际金价的空头压力并不具有持续力,二季度美元的下探和国际金价的反弹已经反映了这一趋势。未来如果市场上再次大幅看涨美元并以此为据大幅看跌黄金价格时,希望投资者能够综合考虑美元与新兴市场货币汇率之间的关系。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。