油价狂跌对黄金市场的牵动

油价狂跌对黄金市场的牵动

石油价格与国际金价的运行关系

随着金融市场的不断发展和繁荣,石油价格和国际金价已经从最开始的物资储备和简单的消耗使用,逐渐发展为各类的投资产品,并且也兼备物价杠杆的作用。因为石油和黄金具有很多相同的性质,所以两者之间的价格也存在很强的正相关关系。

首先,石油和黄金均被各国作为战略性储备,前者是为了战时紧急物资使用,后者是金融体系紊乱时为了稳定物价使用。很明显,石油和黄金都具有平抑风险和稳定局势的作用。因此,各国对石油和黄金的争夺也不言而喻,比如二战期间对黄金的争抢,以及海湾战争对石油的抢夺等。

其次,石油和黄金又因为其大宗商品的属性,具有规避通胀的作用。考虑到石油在各类消费品的使用比例之多,所以在所有原材料中,石油价格的上涨是最容易导致通货膨胀的一个因素。而黄金又因为其避险属性,当通胀上升时,人们会加大对黄金的购买从而达到增值保值的功能,最终物价上涨也会传导到黄金价格上,导致金价攀升。这是,石油价格和国际金价具有正相关的另外一个原因。

1985-2012年原油价格和国际金价走势关系图

从上图中,国际原油价格和黄金价格的走势图上,就很容易看出两者的关系,过去二十年中,由于石油价格和金价几乎是在同步上涨,其实2008年金融危机之后,两者的增幅开始加快,又因为人们对金融危机的恐慌,使得金价的涨幅远远超过了石油价格的攀升。计算得出,国际原油价格和国际黄金价格的相关系数为0.873。

三季度后的大跌

进入2014年以后,石油价格和国际金价均不断下行,尤其是进入三季度后,油价和金价的下行速度加快,三季度后两者的下跌幅度均超过了5%。引发这一行情的原因主要有:1)美国经济复苏向好,美元指数不断走强,使得投资者偏于持有美元,而抛售石油和黄金;2)地缘政治逐渐缓和,乌克兰危机之后西方阵营和俄罗斯之间的直接对抗减弱,使得石油价格和黄金失去了地缘政治风险性支持;3)后金融危机时代下的经济增幅放缓,通胀压力减弱,所以使得多数大宗商品价格普遍走跌。

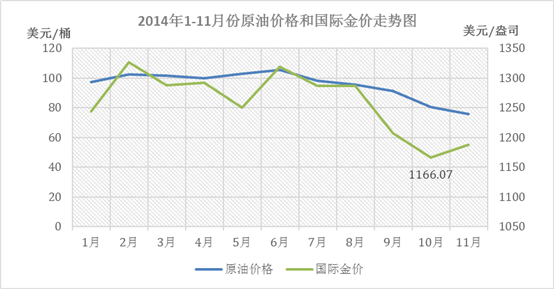

如下图所示,原油价格和国际金价今年的走势一直处于同步下行的阶段,但是进入8月份以后,油价和金价的下跌速度加快,尤其是黄金价格10月份均价更是来到了1166美元附近的低位,最低时一度触及1130美元/盎司附近。其中,国际金价的下跌幅度远远超过了石油价格的下跌幅度,因此金价具有超卖行情,所以后期的回调也是必然的。

经过近两个月的不断下挫之后,进入11月份市场逐渐触底,无论是石油价格还是黄金价格均逐渐触底。石油价格目前的低位支持在70美元/桶,而黄金价格在触及1130美元后便不断反弹,11月第二周收盘时已经反弹至了1180美元附近。进入11月底,黄金金价很有可能会不断冲击1200美元阻力线附近。

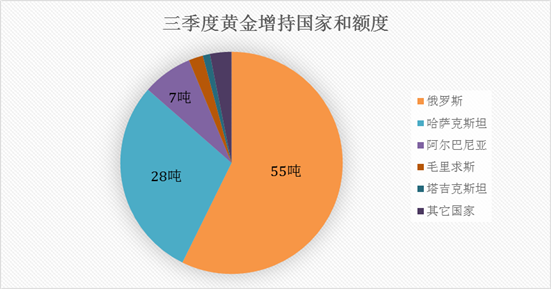

从俄罗斯近期黄金增持来看石油和黄金的重要地位

因为乌克兰事件之后,西方一直加大对俄罗斯的制裁,使得俄罗斯经济深陷泥潭。卢布在过去三个月已经贬值12%左右,过去一年则贬值了近28%。世界银行预测俄罗斯2014年经济增幅或为0,2015年甚至会下降0.3%。面对如此严峻的形势,俄罗斯央行自从二季度以后便不断增持黄金,尤其是三季度更是增持了55吨,超过其他国家的购买之和。

很显然,因为俄罗斯一直靠出口石油来维持其经济增长,近来西方对其进行经济制裁,不断打压油价,使得其经济增幅不断放缓,卢布大幅贬值。长此以往,外界投资者很有可能对俄罗斯经济失去信心,从而进一步大举抛售卢布,从而引发卢布的进一步贬值,而阻止这一情况的发生,俄罗斯只能不断稳定其基础货币,即通过大举购买黄金,从而使黄金性储备金的比例增加,加强人们对卢布的信心。

就在刚刚结束的G20峰会上,俄罗斯总统普京在接受记者采访时表示“我们正在考虑各种情况,包括所谓灾难性下跌的情形。不过我们得承认, 这种可能性很小”。很明显,普京所指的“灾难性下跌”的行情就是指的卢布的大幅下行。而之所以表示这种可能性很小,一方面因为俄罗斯和中国达成了油气协议和人民币结算协议,另一方面就是俄罗斯又大举购买黄金。

未来石油价格或开始持稳反弹,从而也带动贵金属市场的反弹。即便石油价格继续下行,因为油价下跌可能引发的经济运行放缓和对俄罗斯经济的影响,都会使得诸如俄罗斯央行之类的大型投资机构,开始大幅增持黄金,从而抵消石油价格下行对金价的拖累。

因此,从12月份开始,石油价格很有可能会再次反弹至80美元/桶以上,金价或尝试不断冲击1200美元关键阻力线,并且有可能不断回升至1235美元附近。

领峰贵金属全新推出超强巨献:领峰贵宾会「终身奖赏计划」。自2014年8月4日起,新老客户均享有交易手数终身累计的尊享礼遇,交易手数累计越多,奖赏价值越高、获赠礼品越丰富!单一循环可获礼品总值超过300万港币!活动详情及条款请点击以下网址查看:http://www.igoldhk.com/activity/rewardplan.html;或立即登入用户中心领取贵宾奖赏!

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。