实物黄金消费旺季下的金价前瞻

实物黄金消费旺季下的金价前瞻

内地金银消费回归常态

进入9月份以后,尽管黄金价格不断下行,且逐渐逼近2013年历史地位,但是市场上并没有出现去年的疯抢场景。“中国大妈”没有再次成为一道靓丽风景。根据香港统计局的数据显示,8月份中国内地从香港进口的黄金净规模跌至三年来最低水平。以周生生为例,2014年上半年财报显示其收入同比下降了34%,同样的状况也出现在周大福和六福珠宝上。然而这并不代表,中国黄金消费能力下降,仅仅是因为2013年的“疯抢”使得今年同比数据下滑。与2013年二三季度黄金消费相比,2014年秋季实物黄金消费更加理性,尽管比2013年消费量在下滑,但是与2014年其他月份相比,8月份中国黄金、白银和珠宝零售仍然攀升了7.3%。

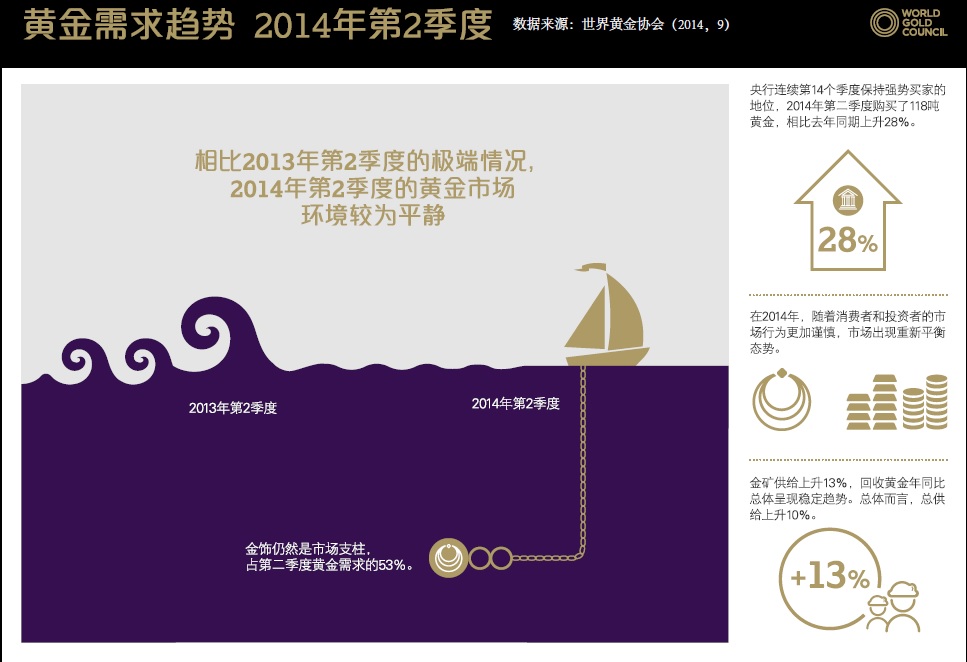

所以,世界黄金协会对中国内地的黄金消费也作出了以上总结,如下图所示,金饰仍然占到黄金总需求的53%,同时对比2013年的消费状况,2014年市场出现“重新平衡态势”。此外,央行也连续第14个季度保持净购入状态,相比去年同期上升了28%。包括摩根士丹利和汇丰银行在内的多家机构都认为中国央行在秘密购金,以提高黄金在其外汇资产储备中的比例。

9月份金价走势的规律探寻

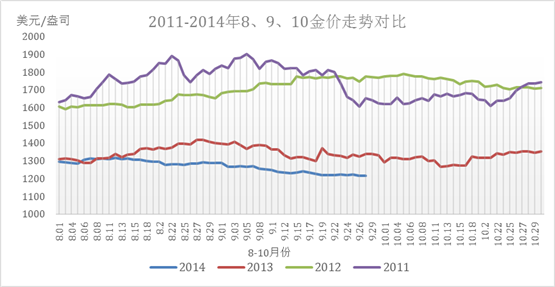

进入9月份以后,各大网站均以类似于“最强9月份能否延续涨势”的标题来定位9月份国际金价的走势。其实,这一判断大多是基于人们对金价走势的感觉而判定的,并不具有理论和数据依据。因为每年三季度是黄金价格领航反弹的时节,久而久之人们便形成了“黄金价格往往在9月份大幅反弹”的定式思维。然而,这一判断实际上跟真实情况存在差距。从下图中不难看出,除了2012年金价便在8月份开始反弹之外,其余的三年时间,黄金价格在9月份都是下行的,而真正的反弹发生在10月份,并非人们常说的9月份。

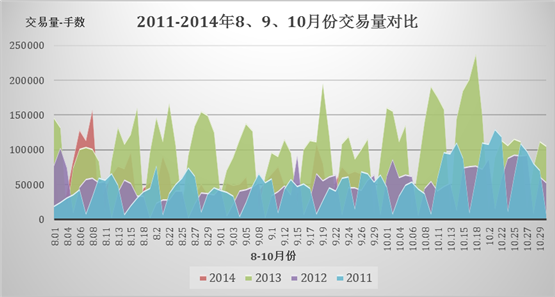

此外,从交易量上来看,过去四年中,2013年交易量最大,突显了当时金价大幅下行时,人们急速超低的行情。除此之外,其他年份的交易量大都比较平均,这也是为什么我们在专题开篇讲到“黄金重新回归常态”和世界黄金协会将三季度国际黄金市场定义为“重新平衡”的主要原因。同时,纵向比较发现,每年的交易量上涨时间也是发生10月份,尤其是进入10月份下旬,交易量比9月份均有30%左右的涨幅。这也再次证明人们常以为9月份作为金价领航月份的看法只是一个错觉而已。

综上所述,黄金价格真正意义上的反弹时节是发生在10月份,而多数9月份市场处于下行调整期,主要进行区间低位的探明,随后深度调整后,作进一步的反弹。从今年9月份的行情来看,黄金价格连续四周下探,且最后一周下行放缓并且逐渐持稳,显示在1220美元附近的支撑逐渐得到加固。因此未来国际金价预计在10月份再次下探1210美元附近后,便可能逐渐触底反弹。

中印仍然是实物黄金消费的中流砥柱

考虑到2013年中国黄金消费的狂热,消费者井喷式的购金,使得2013年的黄金走势与其它年份均不具有可比性。世界黄金协会最新的统计数据表明,2014年中印两国实物黄金消费肯定会比2013年少,但是总量仍然比2012年要多。最新的数据显示,2014年印度黄金进口量或在700吨,加上大量走私的黄金约200吨,整个印度黄金消费量或达到900吨。尤其是进入10月份以后,“排灯节”和婚礼时节的到来,使得10月份成为每年黄金消费的最火爆月份。

据《印度斯坦时报》周二(9月23日)报道,由于印度节日和婚礼季来临,过去十天内,约50吨黄金被走私进印度,这些黄金随后将涌入市场满足节日季的需求。消息人士透露,因印度政府实施80/20规则并对黄金征收高达10.0%的关税,进口受到限制,因而走私存在市场。印度黄金月均需求量为80吨,但当前的进口量为51吨。走私的黄金主要通过陆路进入印度。一位市场专家表示,“这是因为机场加强了安全检查,限制了黄金通过航空途径走私。”孟买机场海关开始严厉打击黄金走私者,在4月至8月间,已查获529公斤黄金。汇丰银行在最新的投资报告中指出,10月份印度黄金消费或使得黄金价格可能持稳1200美元,不至于滑落至1180-1200美元区间。

10月份及2014年冬季国际金价走势前瞻

无论是从历史分析,还是从实物黄金消费的现状分析,10月份对于黄金市场来说都是一个非常重要的月份。国际金价在10月份不仅可能会触底反弹,而且还会收复此前的下行区间。从往年的走势来看,10月底的国际金价往往会反弹回升至8月初的水平,即黄金价格未来或持稳1220美元附近后不断反弹至1300美元附近。当然,国际金价未来的反弹也并非会是一帆风顺,首当其冲的就是美国非农数据的阻挠。10月份和11月份美国非农数据如果录得大幅攀升的话,实物黄金消费对金价的支撑或受到抵销,那么届时金价最有可能在1270美元上下整理。此外,美元指数目前已经刷新了过去4年新高,如果未来继续反弹至86附近的话,国际金价的反弹空间或被压缩至1230-1260美元区间。

因此,10月份以后的市场,将会是实物黄金消费、非农数据、美元指数三方博弈的结果。2014年三季度和四季度的最终数据将会是在三方因素影响下的一个综合结果,期间必然会夹带着反弹回落再反弹的各种循环趋势,尽管趋势会变幻莫测,但是其给投资者带来的短线机会将会远远超过二季度相对较为平稳的走势。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。