中国外储下降与金价避险支撑

中国外储下降与金价避险支撑

3万亿心理关口

2017年2月7日,中国人民银行公布了最新的外汇储备。数据显示,受央行向市场调节外汇供需平衡的影响,2017年1月末外汇储备小幅下调123亿美元,降至2.998万亿美元,连续七个月下滑。不少人惊呼中国外储跌破3万亿美元大关,降至六年来新低。由于3万亿的外汇储备一直是市场的心理关口,跌破这一点位后,投资者倾向于预期人民币会继续贬值。因此市场上出现了空头势力与中国人民央行之间的博弈:一方面是空头继续看跌人民币;一方面则是中国人民央行对人民币汇率的强有力支撑。

自从人民币纳入IMF特别提款权(即成为国际通行的储备货币)之后,人民币汇率的变化对金融市场其它资产的影响便一直在增加。以往,人民币汇率走势对美元指数的震荡影响较小,而自从2016年10月之后,人民币的影响力明显在上升。比如,2017年1月人民币离岸汇率从6.98升值至6.83,升值幅度超过2%,与此同时,美元汇价便开始由多转空。

此次外汇储备跌破3万亿心理关口之后,人民币汇率走势如何,对美元的影响如何,以及是否会联动黄金价格的走势,都是市场关心的重点。本篇专题,我们将会对这些问题一一分析解答。

人民币汇率详解

影响一个货币汇率走势的因素虽然有很多,但是主要的因素主要包括:实际利率的高低,国际收支平衡,以及货币发行量和通胀水平。这三个因素中,其中实际利率对汇率的影响最大,如果该国家实际利率水平较高,那么市场偏向于购买该国的货币,因为实际利率高意味着回报率高。当对该国货币需求较大时,货币则容易升值。美联储开始加息后,美元一直处于升值轨道的主要原因则在此。即美国利率走高,回报率上升,投资者偏于将手中的货币兑换成美元,美元需求增加,代表其价格的汇率则偏于上升。

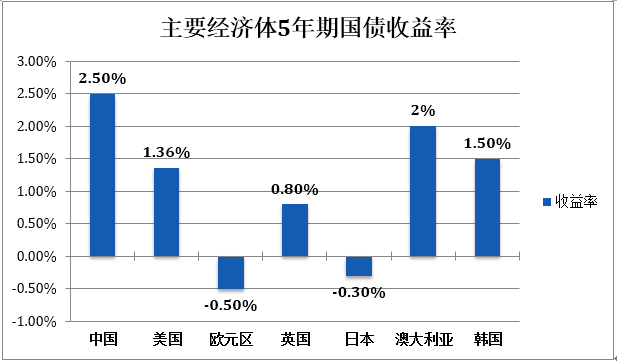

因此,判断一个国家货币是否具有长期贬值的基础,主要研判其实际利率的高低。一般上市场普遍将5年期国债或者10年期国债的收益率,作为中期实际利率的主要衡量指标。根据下列图表的数据,在主要经济体中,中国5年期国债收益率约2.5%,仍然是最高的。美联储加息之后,虽然其5年期和10年期国债收益率均有所上升,但是仍然低于中国同期国债收益率。因此,中期人民币并不具有持续贬值的基础。虽然,包括高盛在内的投行预测2017年底人民币汇率可能会贬值至1美元兑7人民币,但是高盛也强调中期人民币持续贬值的概率较低,中国国家总理李克强也在不同的国际会议上多次重申了这一判断。

(截至2017年初的数据,国债收益率每个交易日均有浮动)

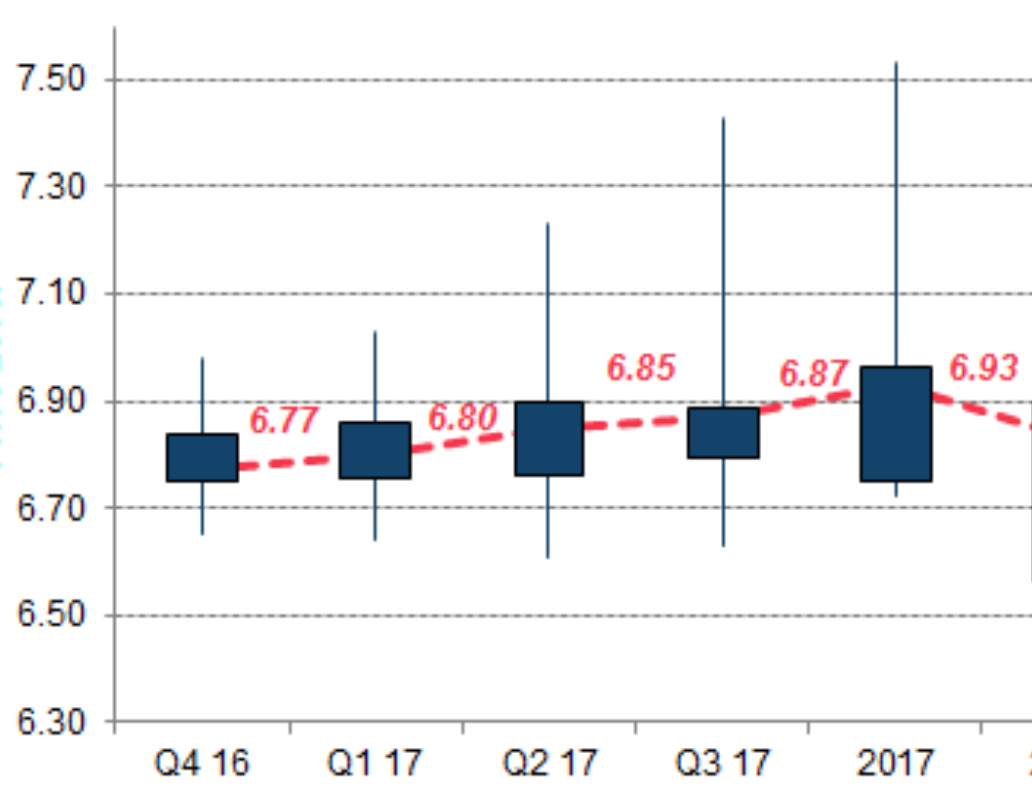

综合各大投行对人民币汇率的走势图,下图展示了人民币汇率可能的走势。即2017年人民币仍有一定的贬值压力,2017年一季度将会持稳在6.8(一美元兑人民币价格)附近,之后会逐渐贬值至6.85,2017年底人民币可能会贬值至6.93附近。但是进入2018年之后,人民币或逐渐开始触底反弹。因为,中国人民银行目前不会容忍人民币汇率跌破7这一重要的心理关口。

(美元兑人民币汇率走势图)

避险支撑与金价提振

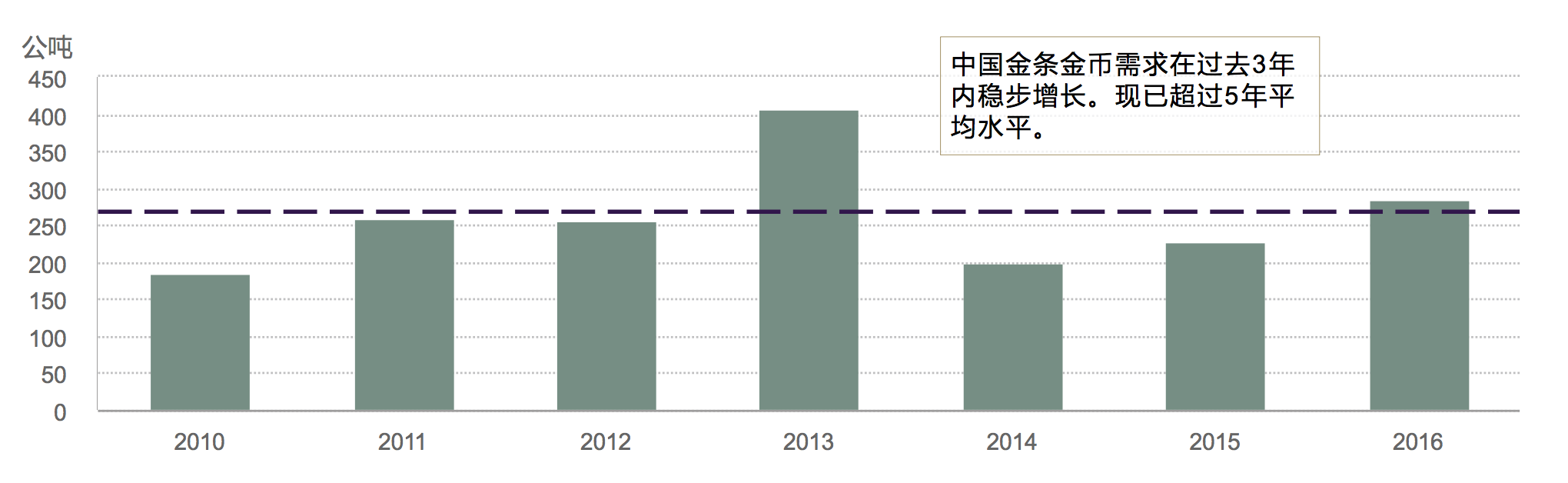

对人民币汇率运行的逻辑和走势有较为清晰的判断之后,我们需要理解黄金价格与其的联动。首先,短期内人民币的贬值,使得黄金的相对吸引力增加,更多的内地投资者会偏向于购买黄金进行货币的储值和升值。除了人民币贬值会增加黄金需求之外,目前更为严格的外汇管制也会进一步推升内地投资者对黄金的需求。下图中的数据显示,中国金条和金币的消费总体稳步增长,而且高于过去5年的均值。

(中国金条和金币总量消费趋势图)

除了2017年全年人民币的贬值趋势会在一定程度上提振黄金价格之外,短线人民币汇率波幅的增加也会为投资者带来很多交易机会。每当人民币汇率波幅增加时,往往伴随着美元指数波幅的扩大,因为目前市场上对人民币的主要对冲货币仍然是美元。比如1月份,央行大规模提振人民币时,美元迅速贬值,黄金价格则迅速反弹。未来,不排除中国人民银行会再一次干预人民币汇率走势,进而使得美元指数振幅扩大,金银价格振幅则也相应扩大。

黄金价格2017年1月份以来,已经反弹了约6%,而且目前整体持稳在1230美元以上。未来黄金价格或继续弱势偏多,整体偏于向1260美元附近反弹,低位跌破1200美元前空头或很难大幅增加。短线人民币的贬值,以及未来美元指数振幅的扩大,或为金价的上升提供进一步的支撑。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。