负利率下的黄金走势再探究

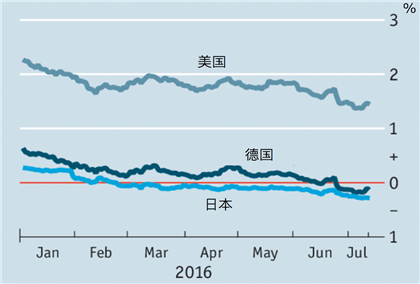

在今年第一季度的一篇专题中,我们分析了负利率对贵金属市场多头的提振作用。由于全球经济持续下行和英国脱欧,债券收益率普遍走跌,其中美国和德国10年期国债收益率在7月份多次下跌刷新了纪录低位。这显示了经济动能持续乏力,而且反映银行时间利差的‘收益率曲线(Yield Curve)’也逐渐收平。这些都反映了,货币政策的影响力大幅下降。短期内,各国政府结构性改革的进程缓慢,这就使得全球经济仍然过度依赖货币政策。然而,目前货币政策的效果逐渐下降,并且负利率政策可能会带来意想不到的负面影响。世界黄金协议最近公布了一份报告,详细分析了负利率政策中黄金市场所存在的机遇。本篇专题,我们将会进一步探讨负利率政策,并且尝试分析其可能带来的负面影响,以及对金价走势可能的提振。

(2016年1月份后主要经济体十年期债券收益率走势图)

负利率政策动机

由于在2008年金融危机之前,负利率还只停留在理论层面,从未在现实中被实践,所以人们对负利率政策的经济逻辑仍然不清楚。根据IMF的报告,实施负利率旨在通过货币宽松鼓励私人部门扩大开支以及维持物价稳定,同时对于小型经济体来说,负利率还可以减少资本流入以缓解货币升值压力,从而刺激出口。以日本为例,其央行通过负利率政策促进货币贬值进而提振出口,稳定通胀预期。与此同时,负利率还可以刺激借贷和需求,配合其它的货币政策,最终达到提升通胀的目标。

负利率的负面影响

围绕负利率政策的刺激作用,学界一直有争议,支持的一方认为该政策是经济危机下较为有效的短期提振措施,反对的一方认为其不仅不利于经济复苏,还会延迟政府进行结构性改革的进程。通过观察已经实施负利率政策的国家,比如日本和瑞士,学界似乎正达成“负利率负面影响更多”的共识。以下几点是负利率政策较为明显的负面影响:

- 负利率政策剥夺了货币拥有者的财富。央行对商业银行存款准备金实施负利率政策后,商业银行可能向存款人转嫁成本。事实上,一些商业银行已经对部分机构客户实施了负利率,这样会导致财富缩减,从而可能导致居民消费下降。

- 当央行对存款准备金的负利率政策有效性降低时,可能会考虑将该政策向居民存款进行推进。然而,一旦对居民实施负利率,居民会选择大量持有现金,从而导致货币乘数下降,这样会导致信用创造大大下降,从而削弱商业银行的存款创造功能。

- 有边界的负利率政策会刺激投机。因为公众可以选择持有现金来抵制负利率,加上现金的储存、交易和保险均有成本,所以负利率政策具有下限,根据测算负利率的下降空间大约在-0.5%至-0.2%之间。而该区间内对负利率政策对实体经济的影响减弱,反而会鼓励投机行为,尤其是国际间的投机套利行为。

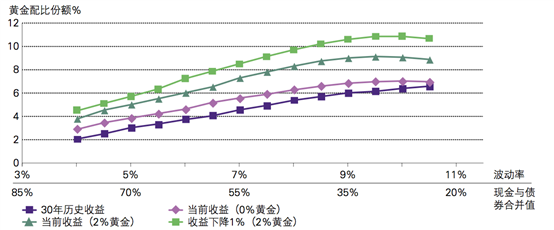

由于负利率政策具有以上几个负面影响,所以世界黄金协会认为在投资组合中增加黄金的比重不仅可以抵御风险,而且还可以明显提高回报率。一般来说,债券可以帮助抵消投资组合中的风险,但是低收益不仅鼓动了有风险的投资行为,更限制了债券对投资组合中股票等风险资产价格下降时的缓冲能力。世界黄金协议的研究表明,在传统的股票加债券组合中,将黄金配置比例从此前传统的5%提高至10%,可以提高回报率。比如,持有60%股票40%债券比例的投资组合,应持有约8.7%的黄金(最低5.5%,基于历史债券回报预期的估计),或最高10%的黄金。

(黄金在投资组合中最佳比例分布)

除了在投资组合中的配置比例上升会提振黄金价格的多头趋势之外,负利率政策还降低了黄金的持有成本,从而使得相对收益率进一步走高。世界黄金协会还特别提醒各国央行,负利率政策长期上削弱了人们对法定货币的信心,并且提高了不确定性和市场动荡,因为中央银行缺乏有效的货币政策会使得投资者对金融市场的预期不稳定。在负利率政策环境下,测算显示黄金回报率是长期均值的两倍,而且只有短期实际利率低于4%,那么持有黄金的回报率就是正面的。考虑到即使美联储年内进行两次加息(而这种概率低于50%),实际利率距离4%仍有一定的距离,所以短期内黄金价格多头依然稳固。

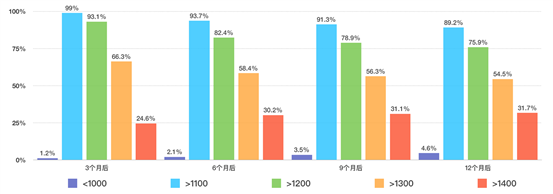

(未来黄金价格走势分布)

上图是我们根据黄金期货市场合约价格和数量测算的金价走势分布,未来3个月中,黄金价格持稳在1300美元以上关键支撑的概率约66%,突破1400美元附近阻力线的概率约为25%。不过在未来6个月中,金价突破1400美元附近阻力线的概率在上升,这与近期各大投行上调2016年金价均价预测值的趋势相符。总体上,在未来半年到一年的时间里,黄金价格多头仍然稳固,尤其是其在1200美元附近的支撑非常牢固,中期跌破这一支撑的概率低于10%。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。