黄金ETF增持背后的多头动能

进入2016年之后,黄金价格的反弹趋势可以说有目共睹,彭博社在5月份对交易员作的一份调查显示,在股票、债券、大宗商品、黄金等各类资产中,多数交易员认为黄金价格在2016年表现最优,成为收益贡献中的明星资产。因此,大量资金开始流入黄金ETF,投资者纷纷在其资产组合中加码黄金的比重。本篇专题,我们将会梳理黄金ETF增持背后的多头动能,并对贵金属市场的投资属性进行新的界定。

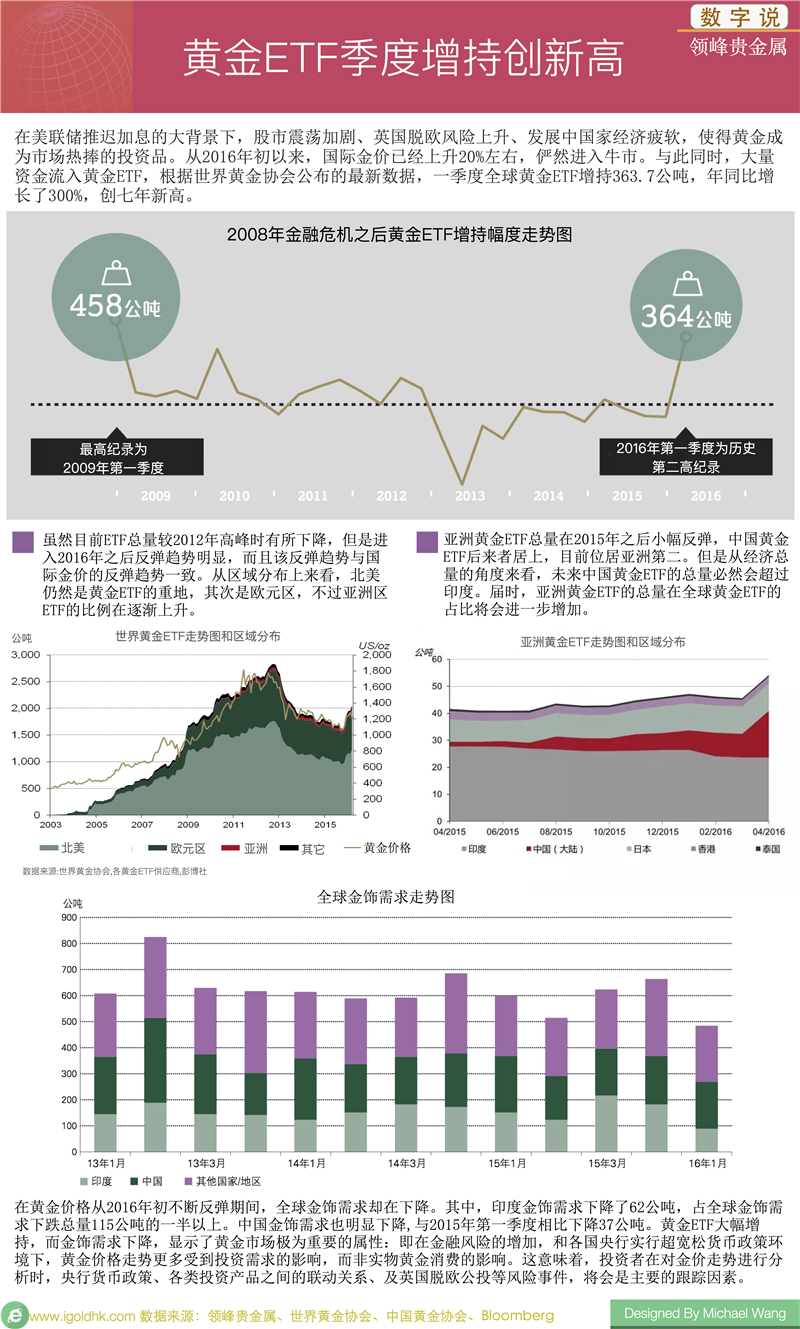

黄金需求概括

进入2016年来,黄金需求不断增加,其中一季度全球黄金需求量达1,290 公吨,同比上涨21%,成为有史以来需求量第二高的季度。这主要由于投资者对脆弱经济和不确定金融形势的担忧,促使其在本季度大幅增持黄金ETF。进入二季度后,黄金ETF增持仍在继续,以最大的ETF – SPDR为例,截至6月中旬,其二季度已经累计增持近100吨,约为一季度增持总量的30%。虽然,目前黄金ETF增持总量仍然低于消费总量,但是在其增长幅度却远大于消费总量的增长幅度。

以下是世界黄金协会最新公布的第一季度黄金需求概率:

1. 2016年第一季度黄金总需求为1,290 公吨,同比2015年第一季度的1,070 公吨上涨21%。

2. 黄金消费总需求(包含金饰需求482公吨、金条和金币需求254公吨)为736 公吨, 同比2015年第一季度的849公吨下降13%。

3. 全球投资总需求为618公吨,同比2015年的278公吨上涨122%。

4. 全球金饰需求为482 公吨,同比2015年第一季度的597 公吨下降19%。

5. 2016年第一季度各国央行需求为109公吨, 同比2015年的112公吨略微下降。

6. 2016年第一季度科技领域需求同比下降3%至81公吨。

7. 2016年第一季度全年黄金总供应量为1,135公吨,同比2015年的1,081 公吨上涨5%。其中金矿供应量同比上涨8%至774公吨。

根据世界黄金协会的数据,可以看出,2016年黄金需求的带动主要是靠投资需求,而且其带动效果明显。一季度投资需求增幅122%,同时期消费需求却下降了13%。

黄金投资属性

进入二季度后,黄金市场这种投资拉动的态势仍在继续。即实物黄金消费并无太多起色,但是黄金ETF仍在大幅增持。而且尤其是在美联储推迟加息和英国脱欧风险增加时,黄金ETF的增持幅度则相应加大。这显示了黄金市场极为重要的属性:即在金融风险的增加,和各国央行实行超宽松货币政策环境下,黄金价格走势更多受到投资需求的影响,而非实物黄金消费的影响。

因此,未来投资者在对黄金价格进行分析时,应该更关注对其投资属性的界定和分析。以下,是我们罗列的有关黄金投资属性的重要因素:

- 货币对冲–面对美联储QE,日本超级宽松货币政策,欧洲央行负利率政策时,黄金可以作为一种极佳的货币对冲投资品。即当世界经济从普遍的商品通胀(食物生活用品价格走高)转向资产通胀(房价大幅攀升等)时,黄金可以作为抵御资产通胀的极佳投资品。

- 避险资产–面对英国脱欧,欧债危机等容易引发金融市场动荡的事件时,黄金可以作为短线避险港湾,不仅发挥储值功能,还可以提供一定的流动性对冲。

- 资产联动–当股市、债市转入熊市,黄金可以作为其它投资产品的互补性产品。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。