央行购金背后的逻辑和分析

央行成为实物黄金的主要需求方

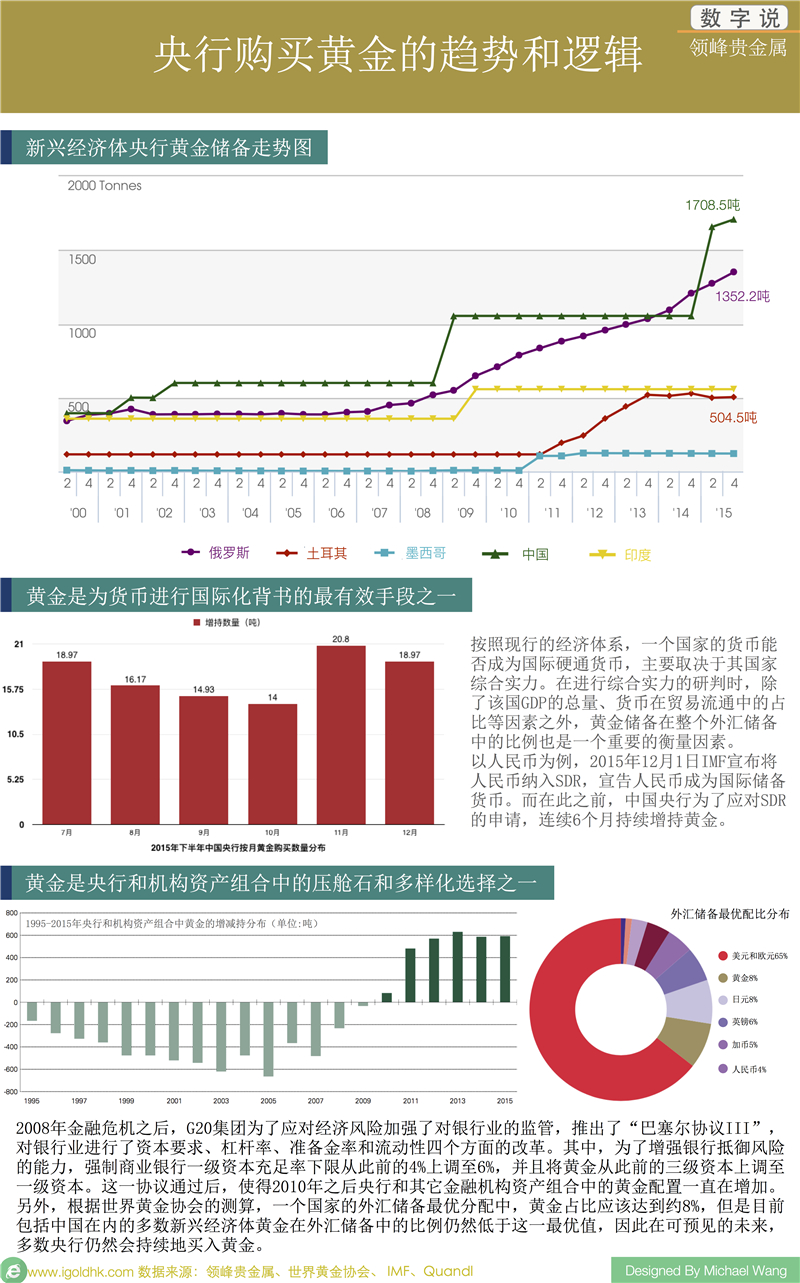

根据世界黄金协会公布的最新数据,2015年全球黄金需求量约4212吨,相比于2014年的情况,需求量暂时持平。在整个需求分布中,央行购金对黄金价格构成了强有力的支撑。以2015年四季度为例,央行购金约167吨,相比于去年同期增加了约25%。目前全球黄金供应量约4258吨,略高于总需求,但是2015年供应量相比2014年下降了3%,而且下行趋势还将持续。世界黄金协会预测,随着全球黄金供应量的进一步下降,央行持续性购金可能使得2016年黄金需求大于供应,从而使得黄金价格在2015年完成触底反弹后进一步走高。

避险和资产多样化的选择之一

黄金在投资中的避险作用我们在此前的专题中已经多次论证,这里就不再赘述。需要特别指出的是,黄金除了在长周期中具有抵御货币贬值和战争风险之外,在短线投资者中对于抵御股市的风险也起到了重要的作用。进入2016年以来,黄金价格已经攀升超过10%,而全球主要股指跌幅均超过10%,每次股市短线风险增加时,黄金价格便偏于反弹。2016年余下的时间,股市风险对贵金属市场的影响程度可能会与美元指数的影响程度相提并论,这里特别提醒投资者留意这一趋势。

除了规避风险之外,黄金还成为了资产配置多样化中的一个不可或缺的资产。资产配置是指根据投资需求将资金在不同资产类别之间进行分配,通常是将资产在低风险、低收益证券与高风险、高收益证券之间进行分配。在进行资产配置中,最为重要的目标就是降低风险 –即通过多样化的策略将资产组合中不同类别的资产进行风险对冲。在进行风险对冲时,除了遵循我们平常所说的“不把鸡蛋放在同一个篮子里”的简易道理之外,还要对各类资产进行相关性检验。进行相关性检验的目的是进行风险对冲,即在尽可能多的投资产品中,将回报率呈负相关的资产进行组合搭配,这样在一类资产大幅贬值时,与其有负相关性资产的则会大幅升值。这样总的资产组合回报率就会持稳,从而避险投资回报率的大起大落,规避风险。

虽然在现实世界中,能够相互完全对冲的资产类别几乎完全没有,但是一些具有较强负相关性的资产之间仍然能够达到对冲的目的。以美元和黄金为例,两者因为具有较强的负相关性,当同时购入两种资产时,总体回报率会相对稳定在5-6%之间,而当仅仅购买一类资产时,回报率可能会远高于6%,但是同样存在回报率远低于5%的情形。因为单类资产的回报率在较长的时间内并不稳定,比如说美国股市,不同年份回报率年方差约12-20%。这意味着当投资者购买某个股票后,其回报率可能会高出平均值12-20%,也可能会低于平均值12-20%。由于多数投资者很难精准把握投资入场和离场的精确时间,所以很难躲避市场的震荡,从而只能被动承担风险。然而资产组合最优化方法通过进行相关性检验来多样化资产就可以将风险降低到最低。

由于黄金与很多资产都具有负相关性,所以使其成为资产组合多样化选择中一个很不错的选择。比如在外汇储备组合中,黄金就可以抵御美元和欧元汇价贬值的风险。根据世界黄金协会的测算,在外汇储备资产组合中黄金占比8%是最优化的选择之一。另外,根据国际银行清算协会公布的数据,养老金和保险基金等大型资产组合中黄金占比约3-5%。

世界黄金协会认为,因为石油价格的持续走低,股市运行仍然存在不确定性,2016年无论是央行还是资产管理公司都会倾向于增加黄金在其资产组合中的配置,这无疑会对黄金价格构成强有力的支撑。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。