神圣的遗物 – 黄金的大涨的真正原因

尽管部分经济学家对黄金的投资价值有所怀疑,但是黄金仍然是目前金融市场上比较受人青睐的产品。在所有的投资产品中,黄金可能是最难进行评估和分析的一类资产。光是市场上和经济学家对黄金的观点就存有非常两极的评价,赞美者对黄金有着类似宗教的信仰(考虑到人类几千年历史上黄金发挥的作用),把这种金融产品看做是价值的真正来源。贬低者,包括很多出名的经济学家,认为黄金在货币政策的严肃讨论中根本不能占有一席之地,或者用凯恩斯的话说,“黄金是人类历史野蛮的遗物”。

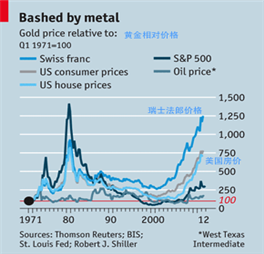

而引起这些对黄金尖锐的评论的主要原因是,由于黄金并不像向公司或者股票一样产生新的价值,那么要根据收益去计算市盈率就会比较困难。在这样的境地下,衡量黄金的价值只能通过与其他资产进行比较,从而发现黄金的表现如何(如图1所示)。自从1971年黄金与美元挂钩计价后,黄金的涨势已经轻松地超越了美国的消费物价水平和房地产市场价格,而且它还击败了标准普尔500指数和石油价格的价格涨势。而这幅图并没有将1980年黄金价格的峰值表现出来,如果按照每年3%的通货膨胀率计算的话,1980年黄金的价格为850美元/盎司,折算成现在的价格为2200美元/盎司。即目前的黄金价格较历史上的最高价格仍然低很多。

综上所述,黄金在过去的表现超过了任何一类的投资产品,这也是造成贵金属在金融市场中获得青睐的主要原因。而黄金价格上涨的一个主要原因,就是它具有替代货币的功用。以外汇市场上近来持续走强的瑞士法郎与黄金相比较,尽管瑞士法郎近来持续走强,以至于瑞士央行通过人为设定瑞士法郎的汇率上限来干预瑞士法郎的持续走强。但是,即便这样,黄金价格的上涨仍然还是在过去40年里胜过了瑞士法郎的走势。而这背后其实体现了,投资者在布雷登体系后对货币的不信任加大,因此每次对货币的信任度有所降低的时候,投资者则会配置更多黄金,而这恰恰是最近三轮QE3之后黄金大涨的主要逻辑。

虽然黄金供给的上涨速度很慢,但是央行创造新的货币只需要轻轻地点一下鼠标即可,根据汇丰银行的David Bloom 估计,在此次金融危机之后,全球央行已经创造了9万亿美元的货币,价值相当于迄今为止全部被开采出来的黄金。当发达国家正忙着印钞的时候,发展中国家却忙于购买黄金作为央行储备。根据世界黄金协会的统计,发展中国家在第二季度购买了158吨黄金,创下新的购买纪录。而对于全球央行热衷于黄金储备,德意志银行的Daniel Brebner 认为这是格雷欣法则(Gresham's Law)1在起作用,即优良货币都被央行用作储备(其中美国央行黄金储备超过8000吨,远超其他的国家)和交易所基金(ETF),而劣势货币(如美元和日元)则被用于交易,因此类似于QE这样的扩张性货币政策对黄金价格的上涨是有益的。

但是,如果通过居民价格指数CPI 的涨幅来看的话,还不足以得出货币正在贬值的结论。市场上目前的主要国家通货膨胀率都维持在2% - 3%的水平,并没有任何通货膨胀预期上升的迹象, 同时衡量预期通货膨胀的消费指数和债券市场走势也没有上述迹象,因此黄金价格的上涨似乎不能从物价上涨和货币贬值上得到解释。尤其是黄金价格自从08年雷曼兄弟破产后上涨了一倍,更是让人费解。

其实,通货膨胀率在发达国家反而更低。在目前欧盟等发达国家,由于经济活力较低,经济变得更加脆弱,公司很难为产品涨价,工人也很难索取更高的薪水,因此物价上涨较慢。另外一方面,表面上央行在超发货币,但是商业银行为了缩减资产负债,实际在进行货币削减,因此可能会造成总体的货币供应量下降。比如英国,即使量化宽松政策一直持续,截止到2012年8月份,广义货币的供应量仍然下降了4.1%。

如果货币超发和通货膨胀都不能解释黄金价格的大幅上涨的话,那么表现良好的黄金价格上涨到底是受到什么助推呢?唯一的合理解释便是“实际利率”(利率减去通货膨胀),当政府债券或者存款利率较高的时候,抛弃这些具有稳定收益的产品而去购买不产生价值的黄金的机会成本较大。因此, 当绝大多数国家的实际利率已经成为负值的时候,黄金就会受到青睐。事实上, 目前绝大多数国家的实际利率已经成为负值。以美国为例,美国目前的利率接近0%,而通货膨胀为2%,那么实际利率则为 – 2%。而在这种情况下,购买黄金的机会成本不仅为零,而且还会因为不购买黄金失去部分收益,那么黄金自然受到投资者的欢迎。领峰贵金属认为,这也是高盛估计黄金的最终价格或达到2000美元/盎司最高价的原因。

然而,目前黄金价格徘徊在1800美元线以下,去年曾经达到1921美元/盎司的高点,显然目前黄金的价格相对于2000美元/盎司仍然有一定距离。尽管近期黄金价格进入短期的弱势下行调整期,但是这并不意味着投资者失去了热情。根据黄金投资公司BullionVault的统计数据,自从2010年初开始,每个月在这家公司进行黄金交易的买家数量都比卖家多。另外,根据ETF Securities 的说法,2012年第三季度流入到黄金ETF的资金达到了77亿美元,创下了自2010年第二季度的新高。

面对黄金的市场高价,供应市场当然会作出相应的反应,既增大黄金的开采量,采掘公司预期今年将生产2900吨左右的黄金,高于2008年的2400吨黄金的采掘纪录。另一方面, 印度的二手珠宝和黄金首饰的市场也不断繁荣,废旧黄金市场也从2000年的600吨增加至2011年的1600吨。

这种供应量的增加一定程度上抑制了黄金价格的上涨。但是,除非实际利率大幅上涨,否则很难看到黄金价格的下行。由于美联储决定将维持接近0%的利率至2015年,黄金价格在未来的几年内仍然会不断地刷新高峰。因此,对于黄金投资来说,现在仍然是一个好机会,更可况连外汇市场上强劲的澳元利率也被澳洲央行从4%下调至3.75%,未来全球实际利率的不断下跌必然会持续到2015年。这无疑为黄金投资带来更多的入场机会和获利机遇。

我想,凯恩斯在把黄金定义为“历史野蛮的遗物”的时候,或许没想到由他发明和倡导的货币调节政策会被今天的经济学家操作到实际利率为负值的情况吧。

【附注】

1. 格雷欣法则(Gresham's Law):劣币驱逐良币(Bad money drives out good),为16世纪英国伊丽莎白铸币局长托马斯·格雷欣(Thomas Gresham)提出。他观察到:消费者保留储存成色高的货币(undebased money)(贵金属含量高),使用成色低的货币(debased money)进行市场交易、流通。此后,此定理也被广泛用于非经济学的层面。劣币驱逐良币的论调后来亦被广泛应用于非经济学的层面,人们用这一法则来泛指价值不高的东西会把价值较高的东西挤出流通领域,主要指假冒劣质产品在多种渠道向正牌商品挑战,并具有膨胀、蔓延的趋势。(资料来源: 维基百科)

以上内容由领峰贵金属提供,只供参考用途,并不构成任何投资建议。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。