QE3或点燃新一轮全球量化宽松

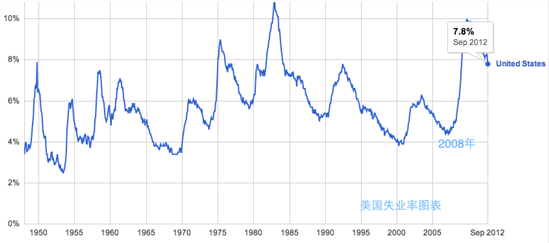

2012年9月13日,美联储主席伯南克宣布金银市场期待已久的QE3,美联储FOMC最终在11比1的结果下通过了QE3,而且宣布接下来的一个月将逐步通过购买债券来刺激经济,从而提高就业率。美联储这一举措是否能够拯救美国经济呢?答案是肯定的,至少QE3在长期可以逐渐缓解美国高失业率的情況。

正如美联储FOMC发布的会议纪要提到, 如果未来美国的就业情况得不到改善,除非就业市场出现稳定而且持久的回升,否则美联储将会继续回购债券,且会在适时采取另外一些措施来提高就业率。一切政策都是在稳定物价的前提下,最大化地提高就业率。

实际上,此次QE3并非空穴来风,早前美国联邦储备委员会成员以及各地联邦储备银行行长已经纷纷做出美国相关的经济预测,并对失业率发表看法。这些预测的核心观点为,“即使到了2014年,美国的失业率水平仍将处于6.7%至7.3%的较高水平。更糟糕的是,2008年金融危机之后,QE1和QE2并没有使得高失业率有所下降,就业市场在过去四年中并没有出现回转的迹象。”

在美联储看来,社会总需求不足是导致目前失业率高居不下的主要原因。2012年第二季度美国名义GDP较2008年以前的水平降低了14%,总体维持在1.6 – 2.3% 的增幅之间,相比在克林顿时期,即1997年2007年间,美国名义GDP增长率就达到了5.4%。由于美国整体需求大幅下滑,所以经济体在短期内很难创造大量新的就业。因此,美联储认为如果没有进一步的政策配合,经济增长可能不足以强劲到推动就业市场状况持续改善。

此次QE3的推出使得美联储每月购买的资产可以达到850亿美元,主要包括,美联储计划的每月400亿美元规模购买房利美、房地美等美国支持的机构发行的抵押贷款 。这些重磅举措将使到长期利率一直维持在较低水平,而利率无限接近0%,为提振债券抵押贷款市场,和08年持续不振的金融环境提供了进一步的货币支撑。

实际上,QE1和QE2已经将美国利率压低至相当低的水平,且对美国房产市场的复苏做出了突出的贡献。只是由于美国GDP增幅太小,对社会需求的提振远没有达到降低目前8%就业率的水平。因此,此次QE3的投放主要放到民间信贷支撑实体经济的发展,以此来缓解就业压力。未来QE3配合奥巴马“再工业化”的政策,美国经济或逐渐步入强劲复苏,只是这是要取决于实体经济的回复和重建,而不是虚拟经济的超宽松货币。

自金融危机以来,为了防止全球金融体系的资金链断裂,各国央行推出了大量的货币宽松政策,除了我们熟悉的QE1和QE2之外,英国和欧盟其实也推出了大量不同形式的货币量化宽松政策。

首先,2008年11月美联储推出QE1,宣布购买“两房”和联邦住宅银行发布价值1000亿美元的债券及其担保的5000亿美元的资产支持证券,以减缓房屋信贷市场的波动。两年后,2010年11月,美联储又推出QE2,宣布2011年6月底前购买6000亿美元的长期美国国债,并维持0 – 0.25%的基准利率区间不变,以进一步刺激经济复苏。目前来看,经过了两次量化宽松之后,美联储的负债资产表已经扩至2.8亿美元,较08年增长了近40%。而此次QE3之后美联储的负债资产再次攀升,预期较08年增幅或达到60%。

英国央行的QE1于2010年2月施行,当时英国购买了近2000亿英镑的英国国债,随后2012年2月份,英国央行决定扩大量化宽松政策规模至500亿英镑 - 3250亿英镑,而且英国央行部分货币政策官员声称,未来还需要进一步采取大量货币刺激措施,以避免英国经济增长停滞。同时,英国央行的资产负债表也扩充了将近30%。

日本央行的量化宽松政策可谓最为久远,从上世纪90年代日本“失落的十年”开始,日本央行便每隔一段时间推出货币量化宽松政策。2001年3月推出的量化宽松政策一直持续到2006年3月,事隔三年后,2009年12月日本央行为了缓解国内通缩和日元升值压力,再次注入10万亿日元的流动性。在最近的一次日本央行量化宽松政策(2012年9月19日),除了维持0% - 0.1%的利率不变之外,日本扩大资产和债券购买规模至10万亿日元 - 80万亿日元。

欧洲在本月“债券置换”计划之前,就已经通过第二轮长期再融资操作(LTRO),向欧元区的800多家商业银行贷出了金额为5295亿欧元的三年期贷款。两轮长期再融资之后,共向欧洲银行系统注入约1万亿欧元的流动性。同时,也使得欧洲央行资产负债表升至3.02亿欧元,比美联储的2.8万亿欧元超出接近一半。

以上全球主要央行的量化宽松政策除了降低本国融资资本,提振经济之外,也必然导致了大量的通货膨胀,伴随着经济被提振,必然导致的是大宗商品价格的上涨、加大输入性通胀压力、催生新兴市场的资产泡沫。而这些不良影响,在提振金银价格上无疑起到推波助澜的作用。同时,由于各国央行资产负债表的增加,导致国债在投资比重中的配置降低,取而代之的投资去向,就是像现货黄金这样的新兴投资市场。

即全球量化宽松除了本身导致资本流通性加强,助推金银新兴资本市场之外;由于通货膨胀压力和替代投资品的投资价值降低,金银也会在整个金融市场中获得青睐。

同时,黄金价格以美元计算,且全球相当大量的大宗商品交易、资本流动、直接投资自都使用美元,经济一旦步入复苏,过剩的美元必然推高以美元作为计价货币的石油、贵金属、粮食等大宗商品价格,增加全球商品的生产成本和输入性通胀压力。

另外,当一国通过推行货币宽松政策,就会导致那个国家的货币在国际贸易中相对贬值,从而促进出口,提振经济。但是,这样会导致各国纷纷推出新一轮货币宽松政策,以使得他们本国的商品在国际商场上价格相对降低。今年以来,如韩元、日元、泰铢等对美元和欧元都出现大幅升值。基于本国货币升值带来的出口困难,这些国家也在纷纷采取汇率干预或者推出本国的货币宽松政策来干预市场。这意味着,QE3点燃的是一轮全球性的量化宽松。

最终的结果就是金银会继续保持其10年来的大牛市,直到资产大量流入金银市场形成泡沫,并且破裂,金银的牛市才会终结。而目前,无论是从贵金属在全球投资框架中的比例,还是从新兴市场的发展前景来看,金银市场仍处于发展初期,距离形成泡沫的基础期还有漫长而遥远的路途。

以上内容由领峰贵金属提供,只供参考用途,并不构成任何投资建议。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。