本周金银震荡区明朗,下周波动或难逃本周框架

领峰贵金属 10-03-2012 周评 本周金银震荡区明朗,下周波动或难逃本周框架

本周概览

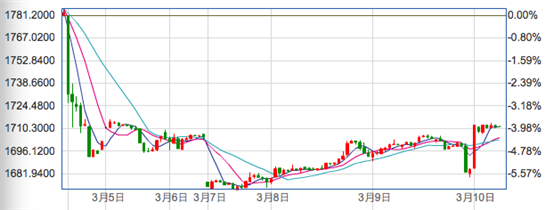

本周黄金1709.36美元/盎司开盘,1711.47美元/盎司开盘,最高现货黄金价格上试1716.65美元/盎司,最低下探1662.9美元/盎司。现货白银价格34.71美元/盎司开盘,此后一周最高上试也未超过开盘价。黄金日线浮动,开盘即下调,周一周二从1706美元线下调至1700美元线附近,随后受美元指突然上涨的影响,周三黄金价格陡然下跌至1670美元/线附近。不过仅用一天的时间,黄金价格即在周四又回到了1700美元线附近,周五晚上突然有人做空,黄金短暂下探1680美元线附近后,又迅速回升至1700美元线附近。而白银价格本周走势相对黄金就稳定的多,除了周三同样受美元指数影响下探至最低32.47美元/盎司外,基本在33.8美元线附近徘徊。本周作为调整的一周无论是上升还是下探,都表现出了市场回归理性后的金银走势的平稳。因为无论是受正常市场影响,如美元指数和欧债危机,还是周五的多头卖空,震荡浮动都未能超出1670 – 1700 美元/盎司的区间。所以未来短期内,金银价格的上下浮动以此为基础的可能性是比较大的。

财经总编辑

自从上周欧洲债务危机解决后,金银价格的主要影响因素仍然是美元指数。尽管本周大家关注希腊债券置换的结果,但是当周四希腊债券置换达到95%,顺利通过时,欧元兑美元只迎来了短暂的上扬,上扬了0.95%,达到欧元兑美元1.3274。且这种兑美元上扬,致使美指下跌的趋势,只维持了一天,也就是周四开始,周五即结束的美指下跌,对应金银价格从周三的低谷恢复至早先的日线浮动。即黄金从1670美元线回到1700美元线,白银从32.7美元线回到32.8美元线。这也再次寿命欧债问题对金银价格的影响已经逐步消退,并不会像2月中旬希腊问题闹的沸沸扬扬时对金银价格的强力支撑。这也可以看出,未来金银价格在1700线附近震荡的同时,随时下行的趋势是比较大的。

从世界现在整体的经济趋势来看,未来美国经济表现对 金银价格的影响会逐渐加重。本周开盘的金银价格走跌与,周四和周五的小幅下跌,都跟美国经济走势和美元指数的走势有很大关联。周一周二,因美国发布2011年4季度最终的GDP 结果为增幅2.8%,且2月份PMI经理人采购指数也从1月份的56.8上升至57.3,这些数据使人民对美国经济复苏信心大增,因此造成美元指数周一周二的大幅上升。因此投资者持有贵金属的成本增加,且考虑到金银是以美元价值为计算依据,所以美元指数上升,必然导致贵金属的相对贬值。然而,作为以购买贵金属储值为目的的投资者来说,或许也不需要太担心,因为无论美元指数增强,金银价格走跌;或者反过来,金银和美元相对于其他替代品的价值并未改变,反而随着通货膨胀逐渐增加,贵金属的储值功能缺在加强。这也是今年我们长线看好金银的原因。

周四美国发布2月份非农业的就业情况,且周五接着又发布了最新的失业率并未继续上升,而是跟1月份持平在8.3%。 这些造成了周五金银价格的小幅震荡。2月份美国非农业新增加就业21.6万,中小型企业为此次增加贡献了19.6万,可见作为美国经济支撑的中小型企业正在逐步走出金融危机的阴霾。所以未来美国经济持续走好的数据会越来越多,那么金银价格走势未来下行的趋势比较大,除非美联储宣布进一步的量化宽松政策QE3,不过短期预见其可能性不大。

美元指数一周走势图

黄金价格一周走势图

白银价格一周走势图

金银正前方

预计下周金银价格的走势可能任然比较平淡。黄金价格预计可能的震荡区间在1671 – 1698美元区间,白银价格预计可能的震荡区间在32.7 – 33.8美元区间。未来随着美国经济向好,预计金银价格下周有可能在震荡中走跌,因为本周金银价格的支撑位已经明朗化,所以建议参考本周整体浮动趋势来估计下周金银价格的的大的支撑位和阻力位。因为一周浮动范围大,所以我们会在每日早晚评论中给出支撑位和阻力位的相关参考,希望投资者届时参考。下图一周金银价格走势图中蓝线表示未来可能下行的支撑位,黄线表示可能的上行趋势,不过因为一周变化因素太多,建议投资者仅供大趋势参考,关于支撑位和阻力位建议参考每日早晚评论。

以上内容由领峰贵金属官网提供,只供参考用途,并不构成任何投资建议。推荐你下载MT4交易平台开立领峰贵金属模拟账户,通过模拟交易更好熟悉领峰贵金属的交易规则和系统操作,获得更多的贵金属投资交易实战经验。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。