避险提振多头 本周金银突破

领峰贵金属 08-04-2017 周评 避险提振多头 本周金银突破

一周概括:本周贵金属市场多头大幅增加,因为避险情绪上升,金银价格分别突破了区间阻力线。黄金价格本周开盘在1245美元附近,之后区间反弹至1255美元附近震荡,周三前后市场一直横盘震荡。周四美国空袭叙利亚政府军之后,避险情绪推升黄金价格反弹至1265美元附近,收盘时黄金价格仍然持稳在这一位置。白银价格本周开盘在18.15美元附近,之后小幅上探至18.25美元附近,周三前后市场一直横盘震荡。下半周白银价格反弹至18.35美元附近,最终收盘也持稳在这一位置。

本周虽然消息面较多,但是行情趋势比较明显,因此本周我们的评论将会重点分析消息面对贵金属市场的多头提振,并对未来金银价格的走势进行定位。

财经总汇

周一开盘后,美国制造业经理人采购指数PMI值录得57.2,与市场预期收平。美国股市开盘后小幅承压,三大股指跌幅约0.3%。美元指数振幅也较窄,金银价格短线多空并没有大的突破。石油价格周一小幅承压,美国WTI原油期货价格收跌0.36美元报每桶50.24美元,跌幅0.71%。不过油价的走跌并未打压金银价格的走势。

周二,美国耐用品订单月率修正值录得增幅1.8%,小幅低于市场预期。因为数据收平,美国股市收盘继续横盘震荡,三大股指小幅上探约0.2%。美国股市本周的窄幅震荡,一定程度上对金银价格构成了支撑。美元指数区间反弹后转而回落,这使得金银价格小幅反弹。

周三,美国3月份ADP就业人数录得新增26.3万,高于市场预期的18.5万。因为ADP数据经常可以作为非农数据的参考,所以数据公布后,美元指数区间反弹。贵金属市场短线迅速承压,黄金价格低位时一度触及至1244美元附近。

周四,美国最新一周初请失业救济金人数录得23.4万,小幅低于市场预期,显示就业市场的持续向好。数据公布后,美国股市小幅收平,美国三大股指涨幅约0.3%。因为非农数据还未公布,所以投资者整体偏于观望。美元指数区间小幅提振后,高位一度触及至100.75附近阻力线,这使得金银价格短线小幅承压。

周五上午,美国总统特朗普下令向叙利亚发射了50到60枚战斧式巡航导弹后,避险情绪推升黄金价格突破了1260美元附近强力阻力线。由于这是自叙利亚内战爆发6年以来,美国政府首次下令对叙利亚阿萨德政府军队实施军事打击,而且考虑到俄罗斯目前支持阿萨德政府军一方,美俄两国的对峙升级使得黄金价格欧盘和美盘时段继续偏多。

加上周五非农数据仅仅增加9.8万,大幅低于市场预期,贵金属市场多头因此进一步增加,黄金价格最终收盘持稳在1255.2美元附近。

聚焦欧美

美国空袭叙利亚政府军后,未来如果一旦有新的军事行动,贵金属市场可能继续区间上升。另外,美国非农数据走差后,美元指数多头增速或有所放缓,金银价格多头因此可能继续增加。总体上,下一周数据较少,市场或继续消化本周消息面的影响,尤其是美国对叙利亚空袭和非农数据的影响。

金银正前方

经过本周的反弹后,贵金属市场多头进一步增加,金银价格分别突破了区间阻力线。未来市场或继续偏多震荡,而且如果美元指数回调加速,跌破100附近支撑,金银价格涨幅或进一步扩大。

黄金3个月图解

黄金日线阳烛反弹后突破了Fibonacci区间分界线,末端柱体高于红色日均线中位,长线MACD显示弱势多头主导,RSI录得67,区间上探。黄金价格未来或继续偏多震荡,若一直持稳1260美元附近,多头或进一步向1280美元附近反弹。低位跌破1240美元附近前,空头或很难大幅增加。

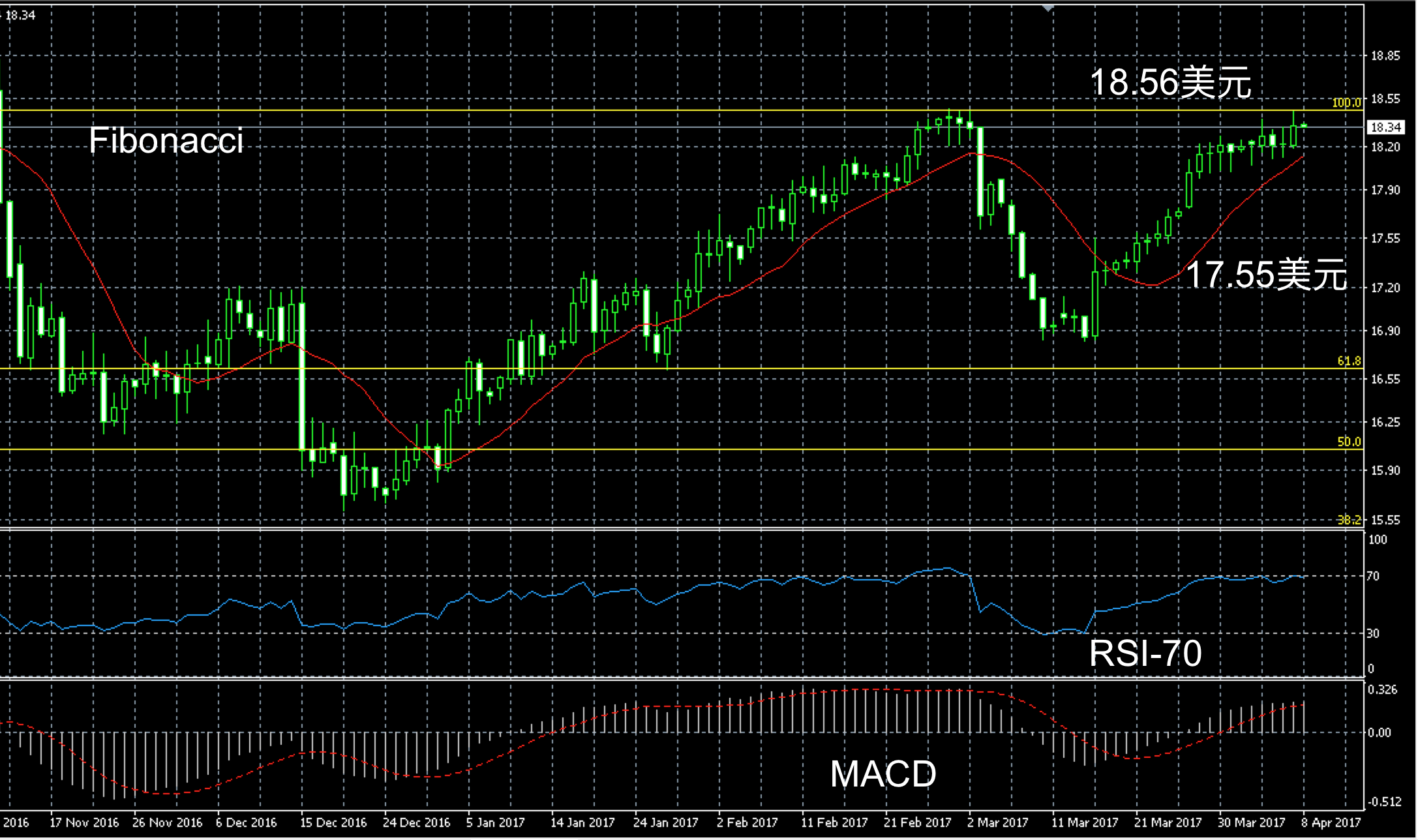

白银3个月图解

白银日线阳烛反弹后柱体收短,末端高于红色日均线中位,长线MACD显示多头主导,RSI录得70,存在小幅超买。白银价格未来或继续在Fibonacci第三区间运行,高位一旦突破18.55美元附近阻力线,多头或向18.85美元附近攀升。

【领峰开户双重礼,先送200美金再交易!】节后投资良机,领峰开户特献双重礼遇!只要您于即日起至4月17日23:59期间开立领峰真实账户并注资500美金或以上,即可领取200美元开户赠金,关注“领峰贵金属”微信服务号,更有机会获得额外奖赏!

详情请见: http://www.igoldhk.com/activity/bonus_open_201703.html

【领峰直播间精彩直击,名师坐镇深度解析】领峰直播间为您提供每日财经透析,交易策略及专家解答。邀您在全情互动的过程中尽享投资乐趣!

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。