美联储对黄金价格的影响到底有多大

美联储对黄金价格的影响到底有多大

今年6月份黄金价格遭遇重挫,从5月份的1400美元附近应声下滑至1180美元,创下了过去30年来的最大跌幅。随后黄金价格一路反弹,回升至1300美元附近震荡。但是总体上,黄金市场仍然受到空头的主导。众所周知,黄金价格6月份的大幅走跌,和目前的偏空震荡都是受到美联储QE政策所致。因为美联储可能会在2013年年底缩减QE的资产购买规模,所以市场担心货币流动性降低会拖累金银价格的大幅下行。另外一方面,QE资产购买规模的缩减,使得美国利率上升,这使得黄金作为资产性持有的机会成本增加,这也是拖累金银价格下行的一个主要原因。

自从2013年第二季度,美国经济开始复苏,且多项数据显示其就业不断改善。市场上主流观点认为,一般美国经济向好,金银价格都会承压下行。本篇专题将会探讨,黄金价格和美国经济的关系,以及黄金价格与美国实际利率的关系。通过本篇专题中对目前黄金市场和投资现状的分析,能够发现,美国经济,以及美国实际利率的提升,对黄金价格的影响正在不断下降。所以,未来美国经济的复苏,以及实际利率的提高,并不一定导致黄金价格的大幅承压下行。

传统意义上,投资者一般通过衡量其他投资者产品的回报,来进行投资决策。过去5年,因为金融危机的影响,使得美国房产市场大幅下行,且超量化宽松政策,使得美国实际利率达到了 –2%。这意味着,购买国债和将钱存入银行,以及购买房产等投资方式的回报率变得非常低,加上金融危机期间股市不断走差,所以黄金的投资价值就变得非常的突出。反过来,因为黄金一般作为储值性投资品和一定意义上的“通用货币”,如果其他投资品回报率较高,那么持有黄金的成本就会上升,投资者就会抛售黄金。另外,黄金主要是通过美元来交易。

因为以上三个原因,所以金融市场上一般会将美国经济和美国实际利率作为两项黄金价格走势的反向指标。即:美国经济向好,实际利率走高的话,黄金价格一般会承压下行。然而,随着世界经济版图的不断改变,这一传统的反向指标需要重新审视。随着新兴市场的不断发展,美国经济和美元的实际利率对黄金价格的试压正不断下降。

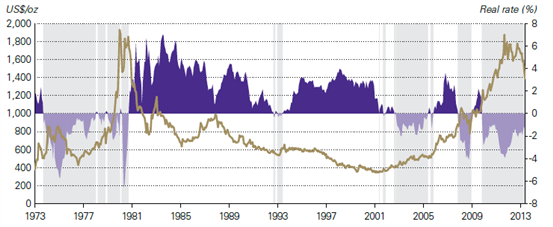

图表1中,反应了黄金价格和美国实际利率的关系。紫色区域为美国实际利率,而金色图线的走势为黄金价格的走势。从图中不难发现,美国实际利率和黄金价格有明显的反向关系。比如,1985年前后十年,美国实际利率达到了6%,而黄金价格却遭遇重挫,下行至800美元附近;自从2009年以后,美国实际利率便跌至负值,黄金价格则不断冲击至1800美元附近。

然而,需要注意的是,图表1中并没有体现以下几个因素:

- 通货膨胀的高低,通货膨胀的高低一般会影响人们对黄金的投资。

- 美元的国际地位,1980年代因为布雷登森林体系的解体,美元的国际地位急剧上升,尤其是在1980 – 1990 年期间,美元成为世界上最重要的国际通用货币。而在2000年左右,随着欧元的出现,已经2010年后人民币的国际化,使得美元低位大幅下降。

- 黄金的需求和供应,由于近期新兴市场,尤其是中国等金砖国家对黄金的需求大幅上升,所以未来黄金价格受到来自中国方面的影响将会逐渐提高。这必然会削弱美国和美元对金价的影响。

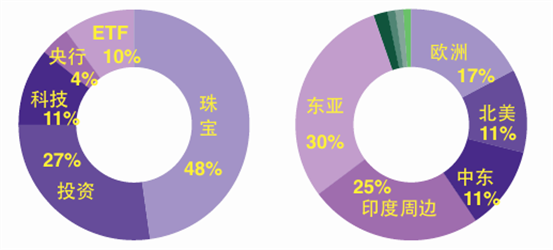

图表2中展示了不同产业对黄金的需求,以及不同区域对珠宝类黄金的需求分配比例。其中,黄金作为投资和ETF期货持有,所占的比例为37%,然而比起珠宝需求的48%,仍然较低。因此,未来实物黄金需求方面对黄金价格的影响无疑会逐渐加大。而对珠宝黄金需求的分配中,东亚和印度周边的需求比例占到了55%。尽管美国和印度对珠宝类黄金的需求只占28%,但是欧美对黄金价格的影响却比较大,这主要是欧美国家单笔黄金的交易量较大,且其黄金作为金融产品的市场比较发达。

由此可见,简单的声称“美国经济复苏和美国实际利率的上升,会使得金银价格承压下行”并不能经得起逻辑的考验。尽管,美国经济的复苏和QE的规模缩减会对金银价格施压,但是新兴市场对珠宝类黄金的需求,以及欧元和人民币的国际化,都会对金银价格构成影响。

那么,到底是哪些因素在驱动着黄金价格的运行?

下图中,包括货币流通性、利率、供应商、消费者支出和收入增长、战争等小概率风险、通货膨胀,以及短期投机等七个主要因素对金银价格的波动有所影响。

货币流动性:黄金本身作为世界上接受度最广,使用时间最长,以及流动性较强的货币,数千年以来一直作为一种硬通货币被人类社会使用。尽管1971年以后,黄金不再作为货币价值的一种参考,然而其在保持购买力、以及对抗汇率风险,以及本国货币流动性下降时,都发挥着重要作用。比如,在1990年代,韩国深处亚洲金融危机时,政府号召国民将家里的金饰捐出,从而抵抗韩元的贬值和稳定本国货币市场稳定。

通货膨胀:通胀对购买力的下压是不言而喻的,而黄金的保值功能一直是其最有价值的地方之一。

利率:利率作为衡量任何一个金融资产的机会成本都是不可或缺的,较高的利率会增加投资者持有黄金的机会成本,反之亦然。

消费者支出和收入增长:因为黄金作为珠宝类消费,在黄金需求中占了很大一部分,所以消费者收入的增加,以及支出的增加,无疑会带动珠宝类黄金的消费。中国2013年可能超越印度成为世界上最大的黄金消费国,就是一个最佳的例子。

战争等小概率风险事件:类似于战争、金融危机等极少发生,但是一旦发生影响巨大的事件对黄金价格也有较大的影响;比如近期叙利亚问题的升级则带动了黄金价格的一小轮上扬。

供应商:因为世界上黄金的储量是一定的,因此黄金供应商对黄金的生产量对金价也有较大的影响。

短期性的投机:因为金融市场具有高度的流动性,如果短期内出现了热钱对黄金价格的炒作,那么不排除黄金价格的大幅上扬。

结论:

部分投资者希望用美元或美国经济与黄金价格走势相反的理论来分析金价的波动,这一理论不仅将目前黄金市场简单化,同时存在较大的逻辑缺陷。从本专题中,不难发现,目前金价受到多重因素的影响,因此未来投资者需要关注的是“在不同时间内,找到影响黄金价格的主要因素”。

目前来看,美联储会缩减QE的规模,从而提高了美国实际利率,美国经济也可能反弹,这些多会金价构成压力。但是笔者认为,美联储在逐渐缩减QE之后,金价并不会大幅下跌至1000美元以下。合理的支撑位仍然在1100美元附近。一方面,目前金价的边际成本在1100美元附近;另外一方面,金价在今年6月份下跌至1100美元之后,来自中国的消费者大幅购入黄金,将金价的心理预期价格提升至了1100美元以上。

总而言之,美联储缩减QE无疑对金价会构成空头压力,但是出现大幅走跌的几率却变得很小。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。